BLOG

Adriza Neutral. Comentario semanal (04/06/2018)

Compartir

Los últimos acontecimientos políticos en los países periféricos europeos debilitan nuestra confianza en el devenir económico y nos hacen ser más cautos a la hora de preservar nuestros éxitos en este año tan complicado.

Empecemos con los resultados:

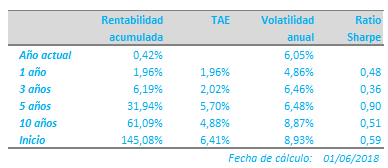

Las tensiones geopolíticas en Europa, procedentes fundamentalmente de Italia, pero también de España, han repercutido de forma negativa en la divisa europea frente al dólar, lo que nos ha permitido amortiguar las tensiones habidas tanto en los mercados de renta fija como de renta variable. Así, junto al dólar como catalizador principal de nuestra rentabilidad, los activos de renta variable están siendo los otros grandes protagonistas en lo que llevamos de año, aportando un 1,20%, para alcanzar una rentabilidad total de 0,42%.

Sin duda, el acuerdo político en Italia, esta vez con el beneplácito del presidente de la república, ha redundado de forma positiva en la rentabilidad exigida de sus bonos, que han pasado de cotizar en la zona del 3,3% el diez años hace apenas unos días, al actual 2,55%, un rally de compra de bonos que estimamos no tenga mucho más recorrido si tenemos en cuenta la fragilidad de la economía italiana y el tamaño de su deuda. En nuestra opinión, el caso de Italia está sirviendo para que seamos conscientes sobre el riesgo-recompensa de determinado tipo de activos sin riesgo, algo de lo que ya hemos hablado en más de una ocasión. España, por su parte, presume de un clima económico más benigno que Italia. Unido ello a la corta duración previsible del nuevo gobierno y su escasa capacidad de maniobra, hace que se configure como un foco de incertidumbre menor, al menos por ahora y hasta las próximas elecciones.

A lo anterior hay que añadir una previsible ralentización del ritmo de crecimiento en Europa, sin que ello sea aún preocupante, pero que contrasta con el de Estados Unidos, economía donde los datos arrojados siguen dando cuenta de la buena salud de la economía.

Por todo lo anterior, esta semana hemos reducido la exposición a la renta variable europea, dejándola en el 25%, lo que junto a Estados Unidos, 7%, y otros mercados, conforman una exposición total de 35,5%. Los múltiplos en Estados Unidos siguen siendo muy exigentes, razón por la cual preferimos los europeos. La complejidad de poder evaluar las consecuencias de los últimos virajes políticos nos hace ser más cautos, algo que nos da tanta tranquilidad en el momento actual como confianza cuando volvamos a incrementar exposición si los datos lo merecen.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.

Gestor de Adriza Neutral

Contenido relacionado