BLOG

Adriza Neutral. Comentario semanal (03/09/2018)

Compartir

Período estival marcado por la cautela en el mercado ante la evolución de los acontecimientos relativos al comercio internacional y algunas economías emergentes.

Empecemos con los resultados:

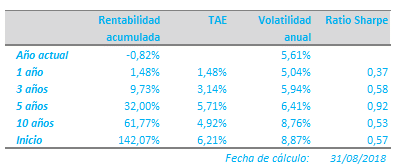

Adriza Neutral Fi acumula una rentabilidad negativa de -0,82% en el año actual, con una volatilidad del 5,6%, inferior a la de los tres últimos años, en los que la rentabilidad anualizada se encuentra en el 3,14%. Hasta ahora, la rentabilidad negativa de la cartera de renta fija se había encontrado razonablemente limitada por la baja duración de la misma durante los últimos meses. Sin embargo, nuestra posición en emergentes de un 7,5% ha incrementado su aportación en un -0,60%, hasta -1,44% en lo que llevamos de año. La renta variable, por el contrario, nos sigue ayudando a compensar los activos de renta fija aportando un 0,92%. Por otro lado, y aunque nos seguimos encontrando cómodos con la posición en oro, ésta ha contribuido negativamente en un 0,30%.

La última quincena de julio y el mes de agosto han estado marcados por dos temas sobre los que la preocupación del mercado ha ido en aumento. Por un lado, las tensiones comerciales y, con cierta relación, las vulnerabilidades de algunos países emergentes, como Turquía, junto con la progresiva subida de tipos de interés por parte de la Reserva Federal. En cuanto al primero, a lo largo del mes Estados Unidos ha expuesto su desencanto en lo relativo a su relación comercial con Europa y, aunque finalmente Donald Trump llegó a un “pacto de no agresión” con el presidente de la Comisión Europea mientras durase un esperado período de negociación, la presión americana ha continuado materializándose en los últimos días. La buena noticia, sin embargo, ha sido el acuerdo bilateral recientemente anunciado entre Estados Unidos y México, que permite dibujar, en nuestra opinión, un escenario de medio plazo menos incierto al demostrar que las negociaciones con Estados Unidos, aunque no exentas de tensión, resultan en un final económicamente apropiado para las partes.

Los recientes datos de inflación en Estados Unidos, 2,9%, continúan dando probabilidades al escenario de subida de tipos, algo que, de nuevo Jerome Powel dejó entrever en la reciente reunión en Jackson-Hole. De una u otra forma, un escenario de subida de tipos combinado con tensiones comerciales y la reciente apreciación del dólar está contagiando la incertidumbre sobre aquellos países emergentes con mayor dependencia de la financiación exterior, como el caso de Argentina y Turquía. El contagio, en menor medida, está también extendiéndose a otros países, como Brasil que, aunque dista mucho de sufrir tal desequilibrio, la cercanía de las elecciones generales hace que el mercado ponga el foco en otros aspectos, como su déficit público. Sea como fuere, las últimas semanas ha habido cierta aversión hacia los mercados y huida hacia activos de calidad, aunque entre ellos no se encontrase el oro. No obstante, observamos que el sell-off que ha tenido lugar se encuentra en línea con el de escenarios pasados y, por tanto, no pensamos que pueda complicarse en exceso, toda vez que el mercado sabrá distinguir entre aquellas economías emergentes con mejores fundamentales, sobre todo, en lo relativo a su dependencia de fondos exteriores y el volumen de deuda denominada en dólares.

El incremento de volatilidad de los mercados durante el mes de agosto, nos ha impedido realizar operaciones que suponían un incremento del riesgo de cartera, por lo que las realizadas se han centrado fundamentalmente en el mantenimiento de la cartera. Mantenemos el rumbo de exposición a renta variable del 41% y dólar del 8%.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.

Gestor de Adriza Neutral

Contenido relacionado