BLOG

Adriza Neutral. Comentario semanal (02/06/2017)

Compartir

Semana coincidente con el cierre mensual de un mes de mayo en el que, pese a lo que vaticina la tradición de ser un mes habitualmente bajista (“sell in May and go away !”), se ha vuelto a recuperar el tono de tranquilidad y buen ritmo alcista en los mercados de renta variable.

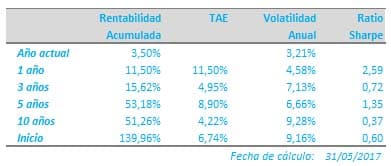

Comenzaremos por los resultados:

Como se puede apreciar, continuamos atesorando rentabilidad, añadiendo +0.18% en el mes de mayo con baja volatilidad. Aunque la incertidumbre geopolítica ha ido a menos tras las elecciones en Francia, no se descartan repuntes, como así ha sucedido esta semana en Reino Unido. Según los sondeos, el partido conservador, aunque pierde terreno —en contra de las pretensiones de Theresa May con la convocatoria electoral—, continúa manteniendo una mayoria suficiente. Indudablemente, esta mayoria será la otra cara de la moneda de un mayor o menor poder de negociación de las condiciones del brexit.

El mismo día de las elecciones en Reino Unido, tendrá lugar la decisión de tipos de interés por parte del Banco Central Europeo. Aunque no esperamos cambios significativos, consideramos posible que Mario Draghi comience a cambiar su tono ultraexpansivo. Si bien los últimos datos de inflación en Europa demuestran estar claramente por debajo de los objetivos del banco emisor, el tamaño del balance sigue estando en niveles desmesurados, por lo que de aquí a final de año podría plantearse anunciar una reducción en el ritmo de compra de activos, en línea con el carácter más restrictivo de la política de su homólogo americano.

Creemos que las encuestas de confianza y sentimiento económico (los llamados soft data), seguirán actuando como indicadores adelantados de los datos de actividad económica del segundo trimestre, en el que deberemos estar también atentos al impacto en las cuentas corporativas de la reciente apreciación del Euro; apreciación que no descartamos vaya a más si las expectativas sobre cierto endurecimiento monetario en Europa van ganando terreno.

Mantenemos practicamente sin cambios nuestra posición desde la semana pasada, con una exposición a renta variable del 29%, dentro de la cual sobreponderamos Europa frente a Estados Unidos, cuyo margen de mejora vemos más limitado a corto plazo y mientras las reformas fiscales de D. Trump no salgan adelante.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.

Rafael Peña Gorospe

Gestor de Adriza Neutral

Contenido relacionado