BLOG

Trump anuncia una pausa de noventa días

Compartir

Ayer fue uno de esos días que, sin duda, quedará grabado en la historia de los mercados financieros. La jornada comenzó con la entrada en vigor de la batería de aranceles anunciada por Donald Trump a principios de mes, acompañada del aliciente de un arancel adicional del 50% dirigido a China. Sin embargo, la tensión fue en aumento debido a un cruce de declaraciones entre Washington y Pekín, hasta que se produjo un giro inesperado, digno de un guion de Christopher Nolan. Los aranceles quedarán en pausa durante 90 días para la mayoría de los países, con una tasa recíproca reducida al 10% durante este período. Y digo «la mayoría» porque, en el caso de China, la tarifa se elevará al 125%. Este anuncio llega tras las críticas de Trump a la contramedida china del 84%, que calificó como una falta de respeto.

En una entrevista con CNBC, el secretario del Tesoro, Scott Bessent, reveló que más de setenta países han contactado con la Casa Blanca en relación con las recientes políticas arancelarias. Según Bessent, se dará prioridad en las negociaciones a aquellos países que eviten escalar las tensiones, y tachó de «gran error» la decisión de China de optar por represalias. Explicó que el objetivo principal de los aranceles es revitalizar el empleo en Estados Unidos, al tiempo que se generan ingresos significativos. Aunque sus palabras no modifican sustancialmente la narrativa a corto plazo, refuerzan la percepción de que estas medidas son una herramienta estratégica de negociación. En este contexto, Bessent instó a China a sentarse a la mesa de diálogo, advirtió sobre los riesgos de una devaluación del yuan y restó importancia a la posibilidad de que Pekín venda sus tenencias de bonos del Tesoro como respuesta.

Políticas progresivas desde China

Por su parte, China evitó una réplica inmediata. El Ministerio de Comercio emitió un comunicado a Reuters en el que prometió una postura firme y calificó las acciones estadounidenses como «chantaje». «No hay ganadores en una guerra comercial», enfatizaron. Poco después, Pekín anunció que subirá los aranceles a productos estadounidenses del 34% al 84%, una medida que entra en vigor hoy. Además, incluyó a seis empresas estadounidenses en su lista de entidades no fiables y a doce en su lista de control de exportaciones. Las autoridades chinas aseguraron que aplicarán estas políticas de manera progresiva, según evolucione la situación, y subrayaron que están dispuestos a afrontar las incertidumbres derivadas del conflicto.

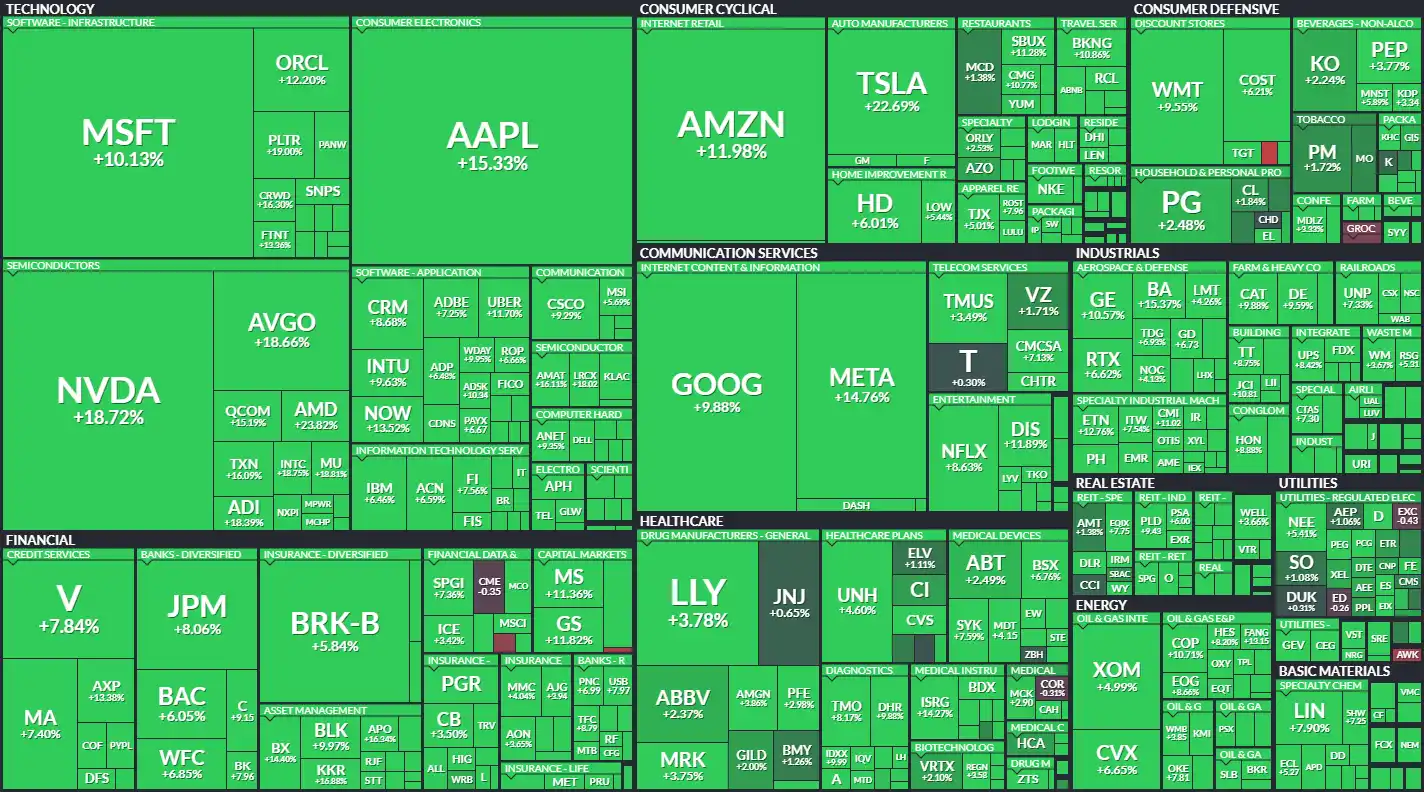

Las bolsas estadounidenses respondieron con una de las mayores subidas de este siglo: el S&P 500 avanzó un 9,5%, el Nasdaq un 12,2%, el Dow Jones un 7,9% y el Russell 2000 un 8,6%. De hecho, estamos ante la segunda mayor subida en la historia del Nasdaq 100.

Fuente: Finviz.

Incertidumbre y aranceles

Lo más curioso es que, antes del anuncio de la tregua, el propio Trump publicó un mensaje en redes sociales tan enigmático como confuso: «Este es un gran momento para comprar». Quienes le hicieron caso probablemente se anotraon el mejor movimiento del año. Las grandes tecnológicas lideraron las ganancias, con subidas destacadas como Tesla (+22,7%), NVIDIA (+18,7%), Apple (+15,3%) o Meta (+14,8%). Los inversores parecemos estar ansiosos por celebrar, pero haríamos bien en no cantar victoria demasiado pronto. No todas las señales son optimistas: empresas como Delta Air Lines y Walmart revisaron a la baja sus proyecciones para el año. La aerolínea señaló que la demanda de viajes se ha estancado casi por completo, achacándolo a la incertidumbre económica. Walmart, por su parte, retiró sus previsiones de ingresos operativos para el primer trimestre, recurriendo a dos palabras que están en boca de todos: incertidumbre y aranceles. No sería sorprendente que este enfoque cauteloso se repitiera en las próximas presentaciones de resultados del primer trimestre.

Mientras tanto, la Unión Europea anunció el miércoles por la mañana su primera ronda de aranceles de represalia. Los Estados miembros, con la excepción de Hungría, aprobaron tarifas de entre el 10% y el 25% sobre productos estadounidenses valorados en 23.000 millones de dólares, incluyendo almendras, zumo de naranja, aves de corral, soja, acero, aluminio, tabaco y yates, entre otros. Estas medidas entrarán en vigor el 15 de abril, con listas adicionales de productos previstas para mediados de mayo y finales de año. La UE ha enfatizado su preferencia por alcanzar acuerdos con Estados Unidos, dejando abierta la posibilidad de suspender los aranceles en cualquier momento. Antes de la pausa anunciada por Trump, las tarifas afectaban a exportaciones europeas por valor de 420.000 millones de dólares, equivalentes al 70% del total europeo.

Bolsas europeas

Las bolsas del Viejo Continente no pudieron sumarse a las fuertes subidas estadounidenses, ya que estas se produjeron fuera del horario europeo: Euro Stoxx 50 -3,3%, DAX -3,0%, Ibex 35 -2,2% y CAC 40 -3,3%. Las farmacéuticas fueron las más castigadas tras las menciones de posibles aranceles a medicamentos, aunque sectores como el lujo y la banca también sufrieron. Sin embargo, tras el rally en Wall Street, lo lógico sería que hoy Europa recuperase parte del terreno perdido. Los futuros apuntan en esa dirección con alzas significativas: Euro Stoxx 50 +7,4%, DAX +7,2%, Ibex 35 +6,1% y CAC 40 +7,5%.

Macroeconomía

En medio de este torbellino de noticias y maniobras políticas, los datos macroeconómicos pasaron inadvertidos. Lo más relevante fue el acta de la última reunión de la Reserva Federal, celebrada los días 18 y 19 de marzo. Los miembros expresaron preocupación por la incertidumbre que rodea las perspectivas económicas, destacando que los riesgos para la inflación son al alza, mientras que para el empleo son a la baja. Consideran esencial encontrar un equilibrio ante un posible escenario de precios más altos y deterioro del mercado laboral. Las proyecciones apuntan a una moderación en el crecimiento del PIB y un ligero aumento de la tasa de desempleo en 2025. También mostraron inquietud —compartida por la mayoría de los mortales— respecto a la política arancelaria de la Administración Trump. Cuestionan sus efectos inflacionarios, sugiriendo que el ahorro acumulado por las familias durante la pandemia y una política migratoria más estricta podrían mitigarlos. La pugna entre la Fed y Trump promete ser, como mínimo, entretenida.

Para hoy, se esperan el IPC de China, la producción industrial de Italia, el informe del Bundesbank y, en Estados Unidos, los datos de IPC y las solicitudes de subsidios por desempleo. En el ámbito empresarial, el viernes será el turno de los resultados del sector bancario, con JP Morgan, Morgan Stanley y Wells Fargo abriendo la temporada.

Que tengan un día tranquilo.

Feliz jueves.

Director de renta variable

Contenido relacionado