BLOG

Qué países son los más afectados en términos monetarios

Compartir

Los inversores europeos se despertaron ayer conociendo la decisión de la Administración Trump de imponer aranceles del 25% a los vehículos ensamblados fuera de Estados Unidos, así como a ciertas autopartes esenciales. Con las cifras de 2024 sobre la mesa, el impacto es significativo. Durante el pasado ejercicio, las importaciones de automóviles terminados fuera de EE.UU. fue de 217.000 millones de dólares o, lo que es lo mismo, el 6,6% del total.

Qué países son los más afectados en términos monetarios

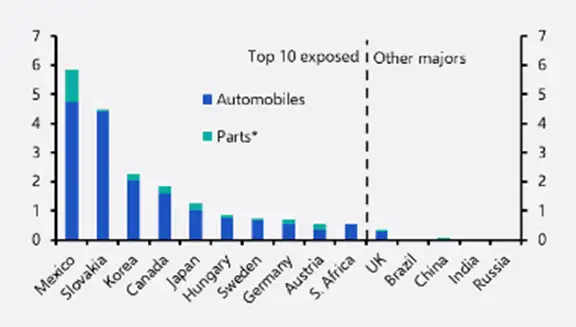

El impacto resulta difícil de cuantificar y, de hecho, quizá el enfoque adecuado no sea analizar qué países son los más afectados en términos monetarios, sino más bien cuánto pesan las exportaciones de la industria del automóvil en sentido a Estados Unidos, en relación con su PIB. De este modo, hay economías como la de México o la de Eslovaquia cuyas ventas de vehículos a Estados Unidos son de entre un 4% y un 6%. Mientras que otros países tienen una relación algo más limitada como es el caso de Corea, Canadá o Japón (entre un 1% y 2%). Además, dada la complejidad de las cadenas de suministro de la industria del automóvil, si excluimos el valor añadido intermedio en los productos y analizamos el país desde el que se exportan físicamente los vehículos, el impacto se reduce de manera considerable.

Exportaciones de automóviles y partes* afectadas como % del PIB (2024)

* Partes: motores y piezas, transmisiones y piezas del tren motor, componentes eléctricos.

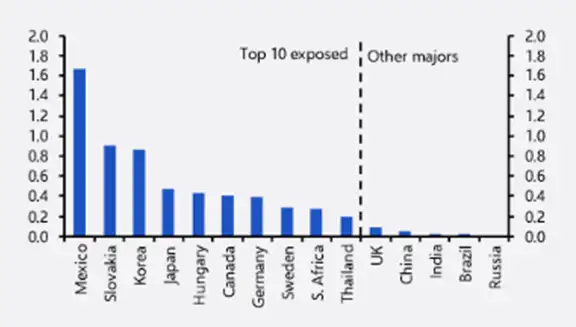

Valor agregado nacional dependiente de la demanda de EE.UU. como % PIB (2024)

Fuente: Capital Economics

Ferrari se salvó de los números rojos

Los mercados de valores europeos recibieron la noticia con caídas, siendo de mayor calado en la industria del automóvil. Tan solo se salvó de los números rojos Ferrari (1,82%), mientras que Stellantis (-4,23%) se llevó la peor parte. Las industrias que lograron cerrar en positivo fueron energía (0,26%) y utilities (1,50%). En este contexto, el DAX se dejó un 0,70%, seguido del Euro Stoxx 50 (-0,57%) y del CAC 40 (-0,51%).

En cuanto a la agenda macroeconómica de la jornada, estuvo marcada por la revisión del PIB del cuarto trimestre de 2024 de EE.UU. y por la publicación de las peticiones de subsidio por desempleo semanal. La economía americana se expandió un 2,4% anualizado (vs. 2,3% estimado) en gran parte por la solidez del consumo personal (4% vs. 4,2% estimado). Por su parte, el mercado laboral continuó arrojando cifras sólidas, dado que tanto las peticiones por desempleo semanal (224.000 frente a las 225.000 esperadas) como las peticiones existentes (1.856.000 frente a 1.886.000) estuvieron en línea con las estimaciones. Parece que los fantasmas de la recesión se alejan un poco.

El Nasdaq cayó un 0,53%

Los parqués estadounidenses, tras una sesión de vaivenes, también cerraron con números rojos. Energía (-0,85%), servicios de comunicación (-0,84%) y tecnología (-0,75%) fueron los tres sectores que tuvieron un peor desempeño. Como consecuencia de ello, el Nasdaq se dejó un 0,53%, el S&P 500 un 0,33% y el Dow Jones un 0,37%.

En los mercados de deuda, el bono alemán a dos años experimentó una reducción en la rentabilidad exigida de 5 puntos básicos, por la bajada 2 puntos básicos de la referencia a diez años. Por ello, la curva se positivizó un poco más. Por su parte, el papel estadounidense a dos años también vio minorada la rentabilidad ofrecida en 2 puntos básicos, mientras que el treasury terminó repitiendo.

Hoy conoceremos el IPC de España y Francia

Finalmente, la sesión del día de hoy estará marcada por la publicación del PCE en Estados Unidos. Se prevé que la lectura general se sitúe en 2,5% y la subyacente en 2,7%, ralentizándose esta segunda una décima respecto a febrero. Además, conoceremos las expectativas de la Universidad de Michigan referentes a la inflación a corto y medio plazo, así como las relacionadas con la situación actual y futura de la economía estadounidense. Por la mañana, conoceremos el IPC de España y Francia y contaremos con las expectativas de precios del Banco Central Europeo.

Feliz viernes.

Analista

Contenido relacionado