BLOG

Volatilidad extrema en las bolsas europeas

Compartir

Los mercados financieros se mueven al son de las noticias. Por ello debemos estar muy atentos a lo que se va publicando en las distintas agencias internacionales, ya que las noticias no paran de llegar. Dentro de los grande titulares podemos destacar que los esfuerzos diplomáticos mundiales continúan y como resultado este jueves tendrá lugar una posible reunión entre los ministros de exteriores ruso, Lavrov, y de Ucrania, Kuleba, en Turquía. Estados Unidos deja de comprar petróleo y gas a Rusia y el Reino Unido lo hará a finales de año. En represalia por las medidas tomadas por los países occidentales, Rusia amenaza con cortar el gas que envía a Alemania, a través del gasoducto Nord Stream 1 y Putin firma un decreto de emergencia para prohibir exportaciones de productos y materias primas.

Volatilidad extrema un día más en las bolsas europeas. La sesión de ayer comenzó con caídas del entorno del 2% que luego se borraron y dieron paso a las subidas, al conocerse que la UE está considerando una posible emisión de eurobonos para financiar los gastos de energía y defensa, pero la decisión final se podría tomar en la reunión que se celebrará a final de semana en Francia. Finalmente las bolsas europeas cerraron mixtas: nuestro selectivo español fue el índice con mejor comportamiento al subir un +1,82% hasta alcanzar los 7.783 puntos, el DAX cayó un leve -0,02% y el Eurostoxx 50 terminaba con una caída del 0,20%. En Estados Unidos las bolsas cerraban con un tono bajista: el Dow Jones se dejaba un -0,56%, el Nasdaq un -0,28% y el S&P 500 un -0,72%.

En los últimos días también hemos visto una alta volatilidad en los bonos. La incertidumbre está provocando fuertes movimientos dentro de las curvas. Ayer los bonos fueron castigados y las rentabilidades empezaron a subir con el bono americano a 10 años a niveles de 1,848% (+7,2 pb), el bono alemán al mismo plazo a niveles de 0,106% (+12,8 pb), volviendo a terreno positivo. Francia ofrece una rentabilidad a 10 años de 0,55%, España en 1,048% e Italia 1,59%.

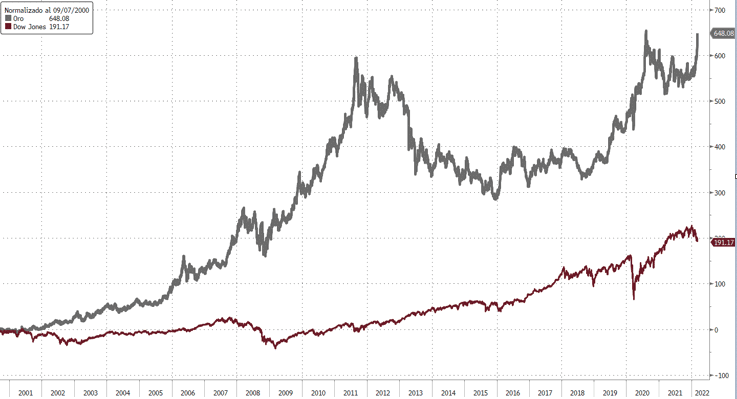

En el mercado de materias primas el precio del petróleo sigue su senda alcista: el crudo WTI subió un poco más de 4% hasta los 123,70 dólares el barril y el de tipo Brent cerca del 4% situándose en 127,98 dólares, ambos acercándose a los máximos alcanzados en 2008, 145,29$ y 146,08$ respectivamente; hoy continúan las subidas. El oro por su parte sigue actuando como activo refugio y se anotaba un 2,63% para llegar a niveles de 2.050,76$ la onza, cerca del máximo histórico alcanzado en agosto de 2020 (2.063,54$). Mientras que Londres suspendió la cotización del níquel ante la disparada de precios por la invasión de Ucrania.

Sin lugar a dudas el sentimiento pesimista por las consecuencias económicas derivadas de la guerra sigue pesando en el mercado. El temor al fuerte incremento que están experimentando los precios de la energía y de los alimentos, desde el inicio del conflicto, impulsa aún más la inflación al alza, lo que terminará afectando al crecimiento económico mundial y podría devenir en una estanflación, escenario de bajo crecimiento económico y alta inflación. Dichas alzas y miedos no solo afecta a los datos macroeconómicos sino que también se prevén cambios en el sector empresarial. Habrá que evaluar el impacto que tendrá la decisión de algunas compañías de abandonar el mercado ruso, lo que puede conllevar que en los próximos días, semanas o meses veamos revisiones a la baja de estimaciones de resultados.

En relación con los datos macroeconómicos, ayer conocimos la producción industrial alemana, que aumentó en enero hasta 2,7% superando las estimaciones de 0,5%. Otro dato importante fue que la economía europea creció un 5,3 % en 2021, más de lo estimado en febrero; en términos interanuales, sin embargo, la economía creció un 4,6 % en la eurozona y un 4,8 % en la UE, en ambos casos seis décimas más que en el trimestre previo. En EE.UU. el déficit comercial se amplió a un máximo histórico en enero, al situarse en 89.700 millones de dólares frente a los 82.000 millones previos. Hoy no esperamos datos relevantes. Sin embargo, el jueves los inversores estarán pendientes de las palabras que pueda decir Christine Lagarde y además conoceremos el índice de precios al consumo de febrero en Estados Unidos. Para cerrar la semana tendremos el IPC de febrero de Alemania y España, y la confianza y expectativas del consumidor de la Universidad de Michigan en EE.UU.

Durante la reunión de mañana el BCE hará una actualización de su cuadro macroeconómico, en el que sí incluirá los efectos de la guerra; seguramente veremos alzas en sus expectativas de inflación y bajada en los crecimientos. Este mes de marzo el BCE termina con el programa de emergencia de compra de activos (PEPP) aprobado en 2020 en respuesta a la pandemia, quedando el programa de compra de activos (APP), el cual se estimaba que podría terminar en septiembre; pero con los últimos acontecimientos la entidad podría mostrarse más cauta antes de tomar alguna decisión: reducir la velocidad del plan de dejar de comprar activos y empezar con las subidas de tipos.

Oro vs. Dow Jones desde 07/09/2000

¡Buen miércoles!

Analista

Contenido relacionado