En los mercados de renta variable los índices se movieron en un rango estrecho con signo mixto. El Eurostoxx subió un leve +0,05%, el CAC 40 +0,26%, el Ibex se sitúa de nuevo a las puertas de los 9000 puntos al haber cerrado ayer con una subida de +0,26%. En la otra cara de la moneda, los índices que cerraron con caídas fueron el FTSE 100, que se dejaba un -0,35% y el DAX -0,07%. En Estados Unidos la sesión fue similar. El Dow Jones se anotaba un +0,31%, el S&P 500 perdía -0,07% y el tecnológico Nasdaq se dejaba un -0,27%. La volatilidad se mantiene en los activos de renta fija. El bono del Estado alemán a diez años bajó -5,3 pb hasta el 2,14%, el francés -7 pb a niveles 2,58% y España -7,4 pb al 3,09%. En EE.UU. el movimiento fue similar, bajando la rentabilidad en 6 pb para cerrar al 3,455%. El petróleo daba paso a las caídas: el Brent bajaba –2,3% para cotizar en 86,13 dólares el barril y el West Texas perdía -1,80% para cerrar en 80,13 dólares el barril. El oro subía hasta niveles de 1937 dólares por onza.

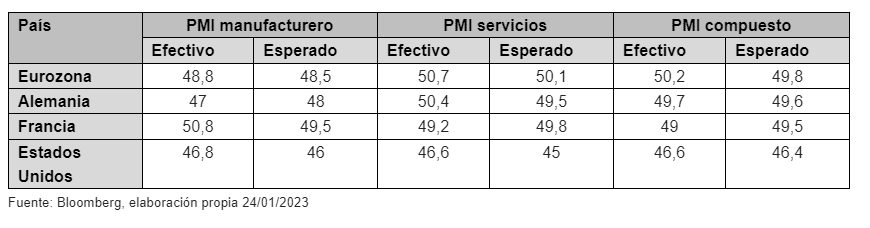

Los datos macroeconómicos conocidos ayer nos dejaron un sabor agridulce. Algunas lecturas preliminares de enero de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios, los conocidos PMI, salieron mejor de lo esperado, mientras que otros salieron algo más débiles.

Hoy se publica en Alemania el índice IFO de enero, que mide el clima empresarial. En España se darán a conocer los precios de producción. Mañana se divulgarán en Estados Unidos la primera publicación del PIB del cuarto trimestre, el consumo personal, las peticiones de desempleo, ventas de viviendas nuevas y órdenes de bienes duraderos, entre otros. Para cerrar la semana conoceremos el PIB preliminar del cuarto trimestre en España y la confianza del consumidor en Francia. Al otro lado del Atlántico se publicarán los gastos e ingresos personales del mes de diciembre y el deflactor del consumo (PCE), el termómetro preferido por la Fed para medir la inflación, y será la referencia con la que trabajará el Comité en la reunión de la semana que viene.

¡Feliz día!