BLOG

Una de cal y otra de arena

Compartir

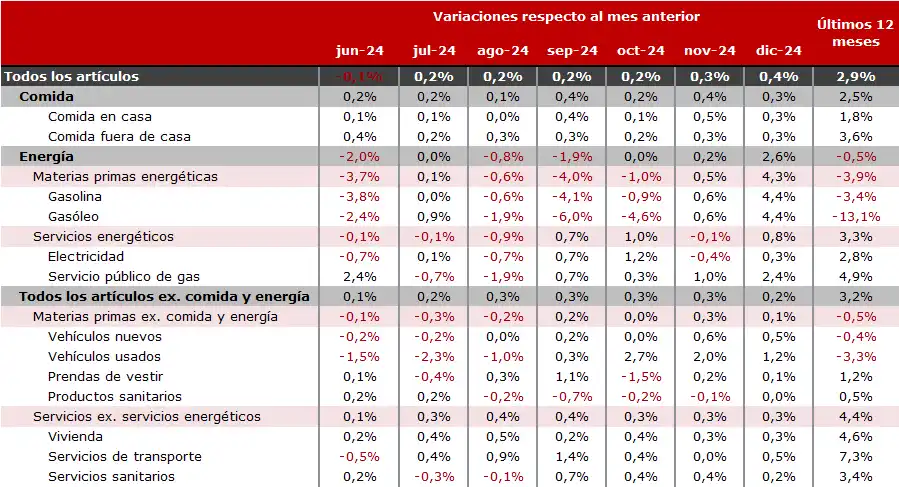

La inflación general estadounidense sube al 2,9% (se esperaba 2,8%, en términos anuales) y rompe con la tendencia de ralentización del último año. Sin embargo, la versión subyacente se quedó en el 3,2%, una décima menos de lo estimado. Si nos fijamos en la cifra de diciembre, la energía ha sido uno de los mayores contribuidores (2,6%), seguida de los vehículos usados (1,2%). Por el lado de los servicios, a un año, el incremento es del 4,4%. Ni vivienda ni transportes ni servicios sanitarios se han relajado en los últimos meses, de ahí que hayan subido las expectativas de inflación.

Fuente: U.S. Bureau of Labor Statistics. Elaboración Tressis.

Macroeconomía

También, en el ámbito macroeconómico, conocimos algunos datos de inflación de la zona euro. Francia no se salió del guion (1,3% anualizado), mientras España sorprendía ligeramente al alza (2,8%). La producción industrial de la región se incrementó un 0,2%, que puede parecer poco, pero viniendo de donde venimos lo tomaremos como positivo. En Estados Unidos, además, se publicó el Libro Beige de la Reserva Federal, en el que se mostraba que los precios y los salarios se han aumentado modestamente. La actividad económica a finales de noviembre y diciembre incrementó de forma leve a moderada en todo EE.UU.

El mercado optó por ver el vaso medio lleno. Tanto Estados Unidos (S&P 500 +1,83%, Nasdaq +2,45%) como Europa (Euro Stoxx 50 +1,1%, DAX +1,7%, Ibex 35 +1,25%) cerraron con subidas importantes. Por el lado de los bonos, el diez años estadounidense bajó hasta el 4,65% y el alemán se mantuvo por encima del 2,5%. Respecto a las divisas, el dólar se apreció ligeramente frente al euro (1,03).

Resultados empresariales

Ayer comenzaron a publicarse de forma oficial los resultados empresariales del cuarto trimestre de 2024, otra cita clave para justificar las valoraciones de la renta variable (sobre todo la estadounidense). Más aún si tenemos en cuenta que será ahora cuando conoceremos las primeras guías para 2025. Para el conjunto del S&P 500, según datos de Bloomberg, se espera un crecimiento del beneficio por acción del 12%. Una cifra bastante exigente, que de cumplirse supondría el ritmo de crecimiento más alto desde el cuarto trimestre de 2021. Como dato curioso, y positivo, en 37 de los últimos 40 trimestres, las compañías han superado de media las estimaciones. De momento hemos empezado bastante bien, con las entidades financieras (JP Morgan, Wells Fargo, Goldman Sachs, BlackRock y Citi) superando las estimaciones de los analistas. También Intuitive Surgical, biotecnológica que comercializa el famoso robot Da Vinci, presentó buenas cifras (+7,7%).

Hoy tendremos datos de inflación en Alemania e Italia, balanza comercial de la zona euro, el acta de la última reunión del BCE, y en Estados Unidos conoceremos las ventas minoristas, subsidios por desempleo y el índice manufacturero de la Fed de Filadelfia. Además, presentarán resultados Taiwan Semiconductor, UnitedHealth, Bank of America, Morgan Stanley y CF Richemont, entre otras.

Feliz jueves.

Responsable de renta variable

Contenido relacionado