BLOG

Trump, Musk y los mercados

Compartir

Ayer tuvimos un día bastante ajetreado a nivel macroeconómico. En Alemania los datos no invitan al optimismo, los pedidos de fábrica cayeron un 5,4% (se esperaba -0,3%) y ventas minoristas un -0,6% (0,5% estimado). La Balanza comercial francesa se situó en los -7100 millones de euros, y en la zona euro la confianza del consumidor bajó hasta el 93,7 (95,6 est.). También se publicó el índice de precios del productor de la región, sorprendiendo ligeramente al alza (1,6% vs. 1,5% est.). En Estados Unidos, tuvimos una de cal y otra de arena. Las nuevas peticiones de subsidios por desempleo salieron por debajo de lo estimado, pero el informe de empleo que elabora ADP mostró menos nóminas de las esperadas (122.000 vs. 139.000).

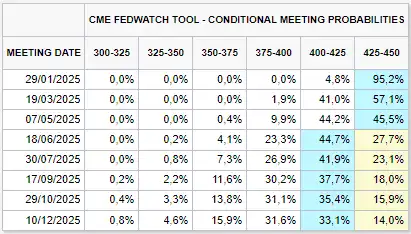

Además, conocimos las actas de la última reunión de la Reserva Federal, que pusieron de relieve nuevos riesgos al alza para la inflación. Aunque la mayoría de los participantes esperan que el IPC siga avanzando hacia el 2%, también señalaron que los últimos datos y los posibles efectos de la «nueva» política comercial de la Administración Trump podrían ser obstáculos para el objetivo. En consecuencia, prevén que la inflación se mantenga en los mismos niveles que en 2024. En cuanto al mercado laboral, observan una relajación de las condiciones, si bien no ven signos de deterioro. A día de hoy el mercado no prevé posibles bajadas de tipos hasta marzo o mayo, pero no está nada claro:

Fuente: CME.

Trump, Musk y los mercados

Si alguien pensaba que Trump iba a estar más relajado, ayer se apresuró a desmentir un informe del Washington Post que hablaba de que su equipo estaba evaluando reducir el alcance de los aranceles. Y, por si fuera poco, amenaza con imponer tarifas a Dinamarca si no ceden Groenlandia. De hecho, afirma que tampoco descarta la opción militar. La nueva dupla Trump-Musk va a generar muchísimos titulares, veremos como lo digiere el mercado.

VIX. El índice del miedo

Las bolsas siguen con bastantes idas y venidas, fruto del aumento del volumen y la volatilidad. En Europa, la sesión fue de más a menos. Duró la «alegría» más o menos lo que los norteamericanos tardaron en despertar. Los principales índices de la región registraron caídas (Euro Stoxx 50 -0,33%, DAX -0,05%, Ibex 35 -0,12%), mientras al otro lado del Atlántico hubo bastante dispersión (S&P 500 +0,16%, Nasdaq -0,06%, Russell 2000 -0,48%). El VIX, conocido como el índice del miedo, se mantiene cerca de 18.

Empresa señaladas por la Administración estadounidense

Una de las noticias de la semana es la inclusión de Tencent y CATL en la lista de empresas militares chinas, por parte del Departamento de Defensa de EE.UU. Aunque la designación prohíbe exclusivamente las adquisiciones de Defensa del país, no afectando al resto de operaciones, sí merma —todavía más— la confianza del mercado. Ambas aseguraron que se trata de un error y tratarán de reclamar. Para aquellos que no las conozcan, Tencent es la tecnológica más grande de China, con una fuerte exposición al mercado de juegos (Epic Games) y comunicaciones (WeChat). Por su parte, CATL es el mayor productor mundial de baterías para vehículos eléctricos, con importantes clientes no solo en el mercado chino sino también entre marcas internacionales como Tesla, BMW o Volkswagen.

Por último, NVIDIA presentó la nueva línea de unidades de procesamiento gráfico RTX y destacó que sus servidores de inteligencia artificial Blackwell ya están en plena producción. Jensen Huang, CEO, habló de que los nuevos chips para juegos ofrecerán un rendimiento de al menos el doble de potente que sus predecesores actuales. También presentó Cosmos, una plataforma diseñada para generar vídeos hiperrealistas y así entrenar robots y vehículos autónomos. Vivimos en una película de ciencia-ficción.

Feliz jueves.

Responsable de renta variable

Contenido relacionado