A falta de unos pocos estados por completar el escrutinio (principalmente Arizona, Nevada y Alaska), Donald Trump será el próximo presidente de Estados Unidos. Un resultado francamente positivo para el Partido Republicano, que parece que conseguirá la mayoría en el Senado y en la Cámara de Representantes. Una ola roja que ha vuelto a sorprender a los medios de comunicación y a los mercados, como en 2016. Salvo las casas de apuestas, que vuelven a demostrarnos que el dinero es el dinero, la gran mayoría de las encuestas daban un empate como resultado más probable. Nada más lejos de la realidad:

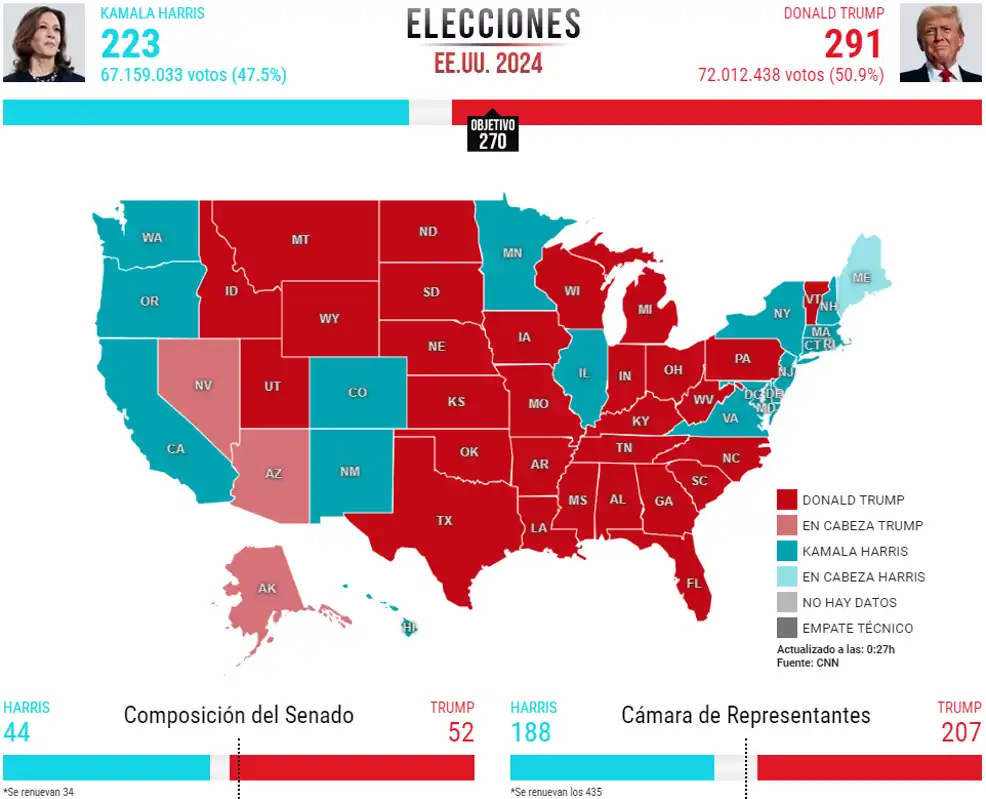

Fuente: Onda Cero, The Associated Press.

Si se fijan en la parte de arriba del mapa, verán que Trump ha conseguido casi cinco millones de votos más que Harris, haciendo un total de 72 millones. Y no solo eso, habría ganado en todos los llamados estados bisagra: Arizona, Georgia, Michigan, Nevada, Carolina del Norte, Pensilvania y Wisconsin. Algo que no sucedía desde la victoria aplastante de Ronald Reagan en 1984. Para añadirle un poco de esa épica que tanto les gusta a los estadounidenses, es el primer presidente en ser elegido para dos términos no consecutivos desde Grover Cleveland, que lo consiguió en 1893. Además, cuando asuma el cargo, pasará a ser el más longevo al iniciar su mandato y superará a Joe Biden por 159 días.

El camino a seguir de la Administración Trump más o menos lo conocemos. A nivel empresarial es muy probable que veamos una reducción de impuestos a las empresas e intenten reforzar su posición en el plano internacional. En relación con esto, sabemos el deseo del futuro presidente en mantener el dólar como moneda de reserva del mundo. Para ello también forzarán las relaciones con otros países y tienen la intención de aumentar los aranceles a China y a la Unión Europea. Con estas tarifas, relacionadas con propiedad intelectual y proteccionismo medioambiental, pretenden financiar las bajadas de impuestos. Aunque será difícil que rebajen el déficit estructural que tiene el país. Una de las partes más interesantes en el ámbito económico viene del objetivo de reducción del gasto público y el posible papel que tenga Elon Musk. Casi tan estridente y polémico como Donald Trump, el CEO de Tesla (SpaceX, X.com, Starlink, Neuralink, The Boring Company y xAI) ha demostrado una capacidad sobrehumana para identificar problemas y encontrar soluciones, aunque a veces algo descabelladas. Esta vez no creo que pueda presentarse con un lavabo en las puertas de Twitter, porque el enemigo es bastante más peligroso y feroz: la burocracia.

Con todo esto, las reacciones no se hicieron esperar. Las bolsas europeas comenzaron celebrando los buenos datos de actividad, para acabar con caídas importantes (Euro Stoxx -1,47%, DAX -1,14%) conforme avanzaba el escrutinio. Nuestro Ibex 35 (-2,9%) se llevó la peor parte. La exposición de los bancos españoles a países emergentes (América Latina y Turquía, principalmente), junto con el castigo a todo lo que suene a energía renovable hizo que el índice viviera su peor sesión en lo que va de año. En Estados Unidos la imagen fue bien distinta: S&P 500 +2,53%, Dow Jones +3,57%, Nasdaq +2,95%, Russell 2000 +5,84%. Destacaron las pequeñas y medianas compañías, así como financieras, industriales, energéticas y de consumo discrecional. En la otra cara de la moneda tenemos salud, servicios públicos, consumo básico y bienes raíces. Es curioso lo rápido que el mercado identifica ganadores y perdedores, aunque muchas veces se pase de frenada. Basta con ver la fuerte subida de Tesla (+14,75%) y Trump Media & Technology Group (+5,95%) ayer.

En cuanto a la macroeconomía, conocimos datos francamente positivos para Europa. O, al menos, no tan malos como se esperaban. Tanto Italia como Francia y Alemania presentaron cifras de servicios por encima de lo que se estimaba, lo que llevó a que el PMI compuesto de la zona euro se situara en 50. Puede parecer poco, pero significa «escapar» de una posible recesión. De ahí que por la mañana las bolsas europeas intentaran sumarse a la fiesta estadounidense. No hubo mucho movimiento en los bonos de la eurozona y sí en los norteamericanos: el diez años llegó a rozar el 4,50%, mientras el dos volvió a aproximarse al 4,30%. El dólar se apreció con fuerza respecto al resto de divisas, el euro pasó de 1,09 a 1,07 en apenas unas horas, y esto también tuvo un impacto en las materias primas. Oro, plata, cobre, cacao… la gran mayoría registraron caídas significativas. El bitcoin se apuntó un 8,96%, el entorno de Trump defiende el activo como unidad de medida y reserva de valor. Veremos si presionan para que la Reserva Federal lo incluya en su balance.

Para hoy tendremos balanza comercial en China y Alemania, producción industrial en los países europeos, ventas minoristas en la zona euro y en Estados Unidos el plato fuerte: peticiones de subsidios por desempleo y reunión de la Reserva Federal. Me imagino a Powell tragando saliva después de ver los resultados de las elecciones. ¿Bajarán los 25 puntos básicos esperados? El mercado descuenta con casi un 100% de probabilidad que sí y no parece que sea el mejor momento para lanzar un órdago.

Feliz jueves.