BLOG

Tres eventos podrían marcar el futuro cercano

Compartir

Esta semana los inversores estarán atentos a tres grandes eventos que podrían marcar los acontecimientos futuros. En primer lugar, el desenlace de hoy en Italia, cuando Draghi se dirija al Parlamento y, posteriormente, la votación en la que se verán los apoyos con los que cuenta el actual gobierno de coalición. Algunos parlamentarios del Movimiento 5 Estrellas estarían dispuestos a mostrar su apoyo público a Draghi a fin de evitar que dimita y así no tener que convocar elecciones anticipadas.

El segundo evento es la reapertura el jueves por parte de Rusia del gasoducto Nord Stream, después de los servicios de mantenimiento que se han llevado a cabo en los últimos días. No poner en marcha el flujo de gas que llega al centro de Europa podría tener un impacto negativo en la economía de la eurozona, en la que grandes países como Alemania e Italia tienen una fuerte dependencia del gas ruso, a pesar de que en los últimos meses han ido cerrando acuerdos con otros proveedores. Si Rusia corta el suministro de gas totalmente, podría suponen un recorte de 1,5% del PIB de la zona.

El tercer evento, y no menos importante, es la reunión del BCE que tendrá lugar este jueves, de la que el mercado espera una subida de 25 pb en los tipos de interés. Veremos si no sorprende al mercado con una subida más agresiva. La última vez que el organismo procedió a subir sus tasas de interés oficiales fue en mayo de 2011. Lagarde, presidenta del BCE, podría dar líneas sobre la herramienta de “antifragmentación”, mecanismo que intenta evitar una fuerte subida de primas de riesgo de algunos países como Italia y España, entre otros. Descubriremos si finalmente responde a las incógnitas o sigue dejando en vilo al mercado.

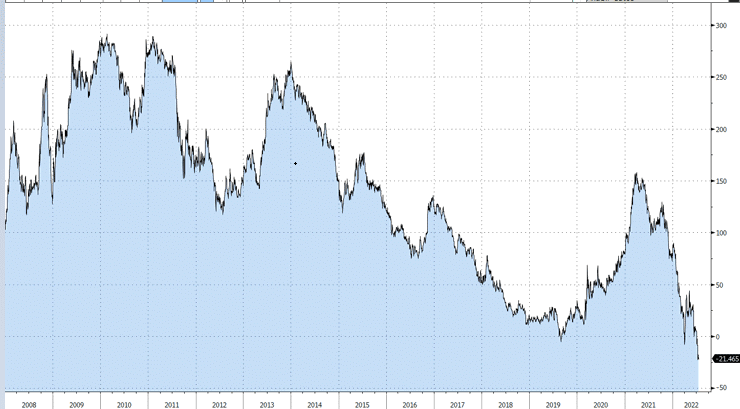

Leve movimiento ayer en las rentabilidades a largo plazo en Estados Unidos. Por ello la curva de tipos continúa invertida, con el dos años cotizando en el 3,23% y el diez años en el 3,02%, lo que se puede interpretar como una potencial señal de recesión. En Europa la situación es diferente: los rendimientos a diez años de los bonos subieron levemente situándose: Alemania 1,269%, Francia 1,842%, Italia 3,313%, y España 2,468%. Las principales bolsas mundiales cerraron con importantes subidas: Eurostoxx 50 +2,15 %, Dax +2,69%, Ibex 35 +2,03%, Dow Jones +2,43%, S&P 500 +2,76% y Nasdaq +3,11%. Por su parte, el petróleo sube levemente, alrededor del 1%, tras la fuerte subida del lunes de cinco dólares por barril. El euro retoma fuerza y cierra en 1,0227 dólares.

En el ámbito macro hubo un poco de todo. En el lado positivo, los datos de permisos de construcción (junio) de Estados Unidos, sorprendieron al alza con +1,685 millones frente a los 1,650 millones esperados y los 1,695 millones anteriores. Sin embargo, en el lado negativo de la balanza, el inicio de la construcción de viviendas marcó un -2% a 1,559 millones frente a 1,591 millones anterior y 1,580 millones esperadas. Por su parte en Europa los datos conocidos salieron en línea con lo estimado: el IPC final de la zona euro se situó en el 8,6% y la inflación subyacente se ubicó en 3,7%. Hoy se publican el Índice de Precios del Productor de junio en Alemania y las ventas de viviendas de segunda mano (junio) en Estados Unidos. El jueves se conocerá el índice manufacturero de la Fed de Filadelfia (julio) donde se espera un -2,5 vs. el -3,3 anterior. Finalmente el viernes se divulgarán los datos preliminares de PMI manufacturero: servicio y compuesto de julio para Francia, Alemania, la zona euro y Estados Unidos. En cuanto a resultados empresariales, este miércoles reportan Tesla y United Airlines; el jueves: AT&T, Snap, American Airlines, Domino’s Pizza y Freeport, en Estados Unidos, mientras que en Europa le toca el turno a Roche, SAP y Nokia; para acabar el viernes con American Express, Verizon y Twitter.

Diferencia entre el diez y el dos años americano.

Buen día.

Analista

Contenido relacionado