BLOG

Tono mixto en Europa

Compartir

Ayer se publicaron los datos de inflación de la eurozona, que salieron en línea con lo estimado. Por un lado, la general aumentó hasta el 7% (desde 6,9%), mientras que por el otro la subyacente pasó del 5,7% al 5,6%. En otras palabras, por primera vez en diez meses levanta un poco el pie del acelerador.

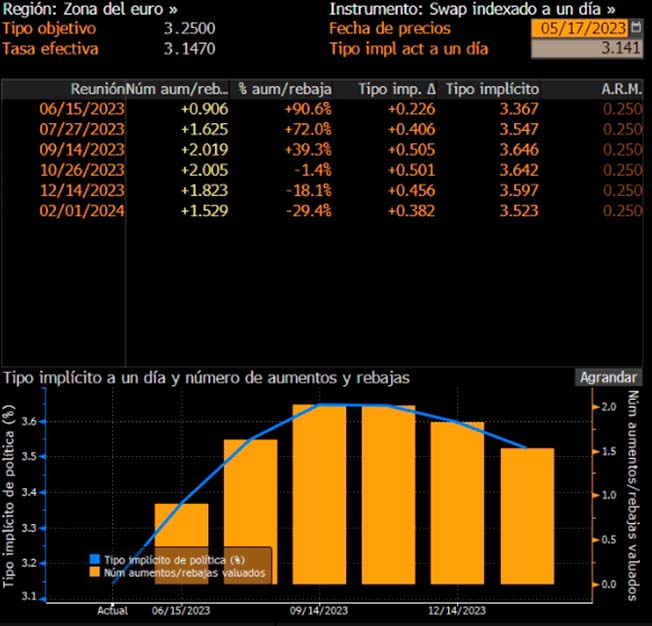

Muchos inversores esperan que, si los datos de inflación empiezan a mejorar, cambie el discurso del Banco Central Europeo (BCE), aunque por ahora este ha sido inamovible. En la última reunión sus miembros comentaron que los tipos no eran lo suficientemente restrictivos y que habría que situarlos en niveles más elevados para llevar la inflación al 2% objetivo. En primera instancia, este mensaje casa con el consenso de analistas, que espera dos subidas adicionales. Y en segunda, veremos si el escenario que estima el mercado —de ligeras reducciones a final de año— acaba siendo una realidad o un exceso de optimismo.

Figura 1: estimaciones de tipos de interés en Europa.

Fuente: Bloomberg

Ayer los parqués bursátiles se tiñeron de un tono mixto en Europa: Euro Stoxx 50 (+0,18%) e Ibex 35 (+0,22%) se anotaron subidas, mientras que Stoxx 600 (-0,15%) y CAC 40 (-0,36%) cerraron a la baja. Al otro lado del Atlántico el día cerró en verde: S&P 500 +1,19%, Nasdaq +1,28% y Dow Jones +1,24%. Los sectores que mejor comportamiento tuvieron fueron finanzas (+2,09%), energía (+2,07%) y productos de consumo no básico (+2,04%), mientras que los de corte defensivo fueron los que peor lo hicieron en el día: servicios públicos (-0,36%), bienes de consumo básico (-0,10%) y salud (+0,10%). Por el lado de la renta fija, el bono a diez años alemán se situó en 2,332% y el estadounidense en 3,564%.

En Europa hoy estaremos pendientes de la comparecencia de Christine Lagarde, en la que esperamos que dé alguna pista sobre qué les parecieron los datos de inflación y si se plantean cambios en la ruta del BCE. En Estados Unidos nuestros ojos estarán en las nuevas peticiones de subsidio por desempleo y en el índice manufacturero de la Fed de Filadelfia.

Feliz jueves.

Analista

Contenido relacionado