BLOG

Toma de beneficios ayer en Europa

Compartir

Tomas de beneficio ayer en Europa. Las caídas en la sesión oscilaron entre el -0,83% del Cac 40 y el -0,06% del IBEX 35, pasando por un -0,47% del Eurostoxx 50 y -0,07% el Dax. Tono diferente en las bolsas estadounidenses, el S&P 500 sumó un +1,61% hasta los 4.462 puntos, el Dow Jones se anotaba un 1,45% hasta los 34.911 puntos y el Nasdaq ganaba +2,15 alcanzando los 13.619 puntos. La atención de los inversores se centra en los resultados empresariales, más en las previsiones futuras que los gestores comuniquen al mercado que en los resultados pasados.

Las ventas continuaron en los mercados de renta fija en la zona euro y EE.UU., lo que llevó a un fuerte repunte de las rentabilidades. El 10 años americano subió 9,1 p.b. para situarse en 2,94%, niveles no vistos desde 2018 (empezó el año al 1,63%). La rentabilidad del bono alemán subió 6,9 p.b. hasta el 0,906%, el bono español se encuentra a niveles de 1,84% y el bono francés al 1,377%. Los bonos a más largo plazo también repuntaron: el bono a 30 años americano llegó a tocar el 3,01% (niveles de 2019). Por su parte, el euro-dólar marca nuevos mínimos del año en la zona del 1,0761, aunque finalmente cerró a 1,0788.

En el mercado de materias primas, el cereal toca niveles récord por la falta de siembra esta campaña en Ucrania y, además, el maíz rompe máximos de 10 años por el clima desfavorable para los cultivos en EE.UU. El precio del petróleo retrocedió un 5% debido a la preocupación por la demanda después de que el Fondo Monetario Internacional (FMI) redujera sus previsiones de crecimiento económico y advirtiera de un aumento de la inflación. El crudo Brent bajó un 5,22% a 107,25 dólares el barril, mientras que el crudo estadounidense West Texas cayó un 5,22% a 102,56 dólares.

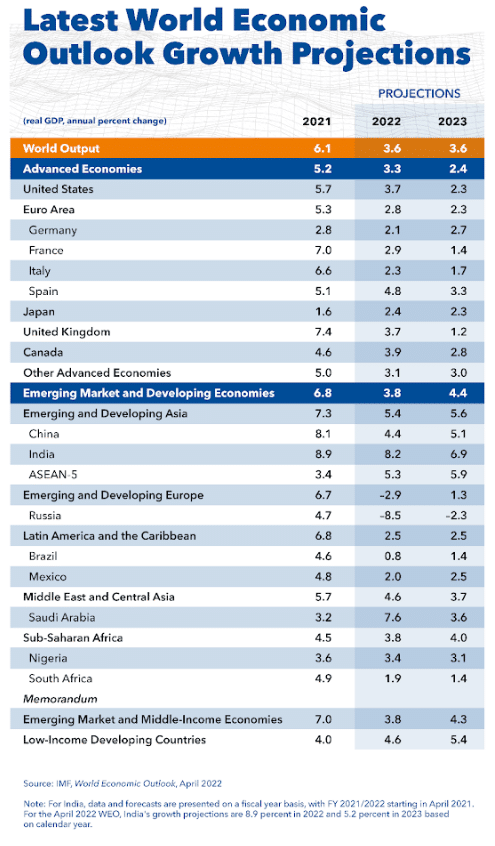

El Banco Mundial redujo el lunes su previsión de crecimiento global al 3,2% en 2022 desde una predicción de enero de 4.1% debido a la invasión de Ucrania por parte de Rusia. Ayer le tocaba el turno a el Fondo Monetario Internacional, que también bajó las estimaciones de crecimiento mundial al 3,6% para 2022. El organismo estima que la zona euro será la región económicamente más perjudicada por el conflicto. El FMI anticipa un crecimiento del 2,8% en 2022 contra la anterior previsión del 3,9%, mientras ha recortado su estimación para 2023 al 2,3% desde el 2,5%. Además del conflicto de Rusia y Ucrania ahora se suma la política del Gobierno chino “covid-cero”, aplicando confinamientos en ciudades tan importantes como Shanghai, uno de los centros industriales más relevantes del país, lo que implica que el comercio mundial se está resintiendo con los puertos de China saturados de contenedores. Ambos acontecimientos pueden contribuir al mantenimiento de las presiones inflacionistas durante buena parte de 2022.

En cuanto a datos macroeconómicos, ayer se conocieron en EE.UU. los permisos de construcción: 1,87 millones vs. 1,82 millones del consenso y las construcciones iniciales: 1,793 millones vs. 1,740 millones. Hoy se publican en Alemania el Índice de Precios del Productor (IPP); en la zona euro: la producción industrial y la balanza comercial y en Estados Unidos: las ventas de vivienda de segunda mano y el Libro Beige de la Fed que nos ofrecerá una situación actualizada de la economía estadounidense. El jueves toca el turno al IPC y la confianza del consumidor en la zona euro. Además, tendremos declaraciones de Powell, presidente de la Fed y Lagarde, presidenta del BCE. Finalmente, cerramos el viernes con los índices adelantados de los gestores de compras de los sectores manufactureros y de servicios, los PMI de abril tanto de la eurozona como de Alemania y Francia. También de el Reino Unido y EE.UU.

¡Feliz miércoles!

Analista

Contenido relacionado