BLOG

Tipos de interés, inflación y crecimiento económico

Compartir

El Banco Central Europeo continúa buscando el punto de equilibrio entre los tipos de interés, el crecimiento económico y la inflación. Y, en este entorno, recortó los tipos de interés por tercera vez en lo que va de año, hasta situar la facilidad de depósito en el 3,25%. En su comparecencia posterior, Christine Lagarde hizo hincapié en que las decisiones de política monetaria venideras estarán condicionadas por las publicaciones macroeconómicas futuras y mostró una mayor confianza de que “la inflación va a llegar a niveles objetivo a lo largo del próximo año”.

Al otro lado del Atlántico, la situación económica presenta un panorama distinto. Las ventas minoristas en Estados Unidos superaron las expectativas en septiembre, registrando un crecimiento del 0,4% en comparación con el 0,3% estimado. Asimismo, la encuesta de confianza económica de la Reserva Federal de Filadelfia mostró una mejora mayor de la esperada por la institución (10,3 frente a 3). El principal interrogante sigue siendo el mercado laboral, no por falta de solidez, sino porque en las próximas semanas continuará sintiendo los efectos de los huracanes Helene y Milton. Un ejemplo de esto son las solicitudes semanales de subsidio por desempleo, que, después de haber aumentado a 260.000 la semana anterior, ahora se sitúan por debajo de las previsiones, alcanzando las 241.000.

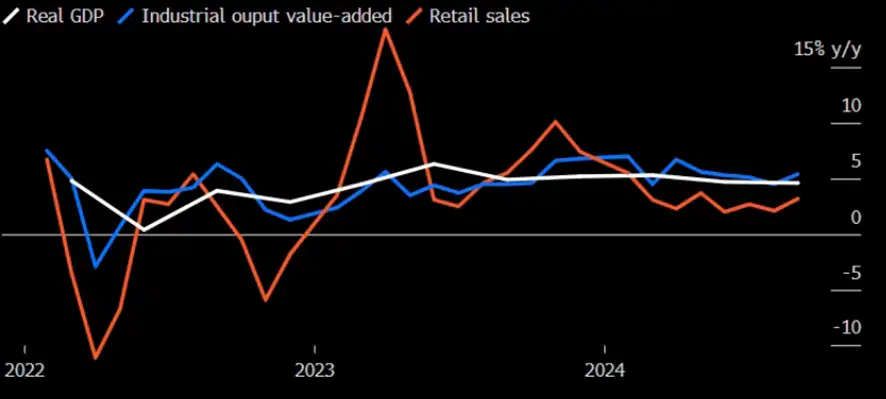

La economía china está cada vez más lejos de conseguir su objetivo de crecimiento

Por el lado asiático, el Banco Central de China trata de dinamizar su economía, que creció un 4,6% anualizado en el tercer trimestre del ejercicio, la cifra más baja del último año y medio. Este dato sale a la luz justo después de una batería de decisiones enmarcadas en apuntalar el mercado inmobiliario mediante la emisión de deuda, bajar el coeficiente de liquidez requerido a la banca y reducir el coste de los préstamos a corto plazo. Si bien es cierto que aún es pronto para sacar conclusiones, lo que sí parece claro es que el consumo en el país asiático continúa deprimido y que la economía china cada vez tiene más lejos el objetivo de crecimiento del 5%.

Evolución del PIB trimestral de China

Fuente: Bloomberg.

Respecto a la renta fija, las variaciones en las rentabilidades exigidas fueron menos acusadas en Europa que en Estados Unidos. En el caso de Alemania, el bono a dos años registró un aumento de 2 puntos básicos en su rendimiento, mientras que en la referencia a diez años se observó una disminución de la misma magnitud. En cambio, la deuda estadounidense mostró un comportamiento ligeramente distinto, con incrementos en todos los tramos de la curva (3 pb en el dos años y 7 pb en el diez).

El Dow Jones terminó la jornada con una revalorización del 0,37%

En lo que concierne a la renta variable, las referencias europeas lograron cerrar la sesión con avances, con la única excepción del Ibex 35 (-0,77%). Destacó por encima del resto el CAC 40 (1,22%) y tras este se situaron el Euro Stoxx 50 (0,79%) y el DAX (0,77%). Al otro lado del charco, el Dow Jones terminó la jornada con una revalorización del 0,37%, mientras que el S&P 500 (-0,02%) y el Nasdaq (0,04%) cerraron prácticamente planos.

Finalmente, la agenda macroeconómica del día será relativamente ligera; los inversores centrarán su atención en las ventas minoristas del Reino Unido, correspondientes al mes de septiembre. Además, tendrán más detalles de las posibles medidas monetarias que pueda implementar el Banco Central de China para estimular el crecimiento económico del país.

Feliz viernes.

Analista

Contenido relacionado