BLOG

Tipos de interés y diferencial de crédito

Compartir

Después de la reunión del BCE de la semana pasada (y de las anteriores desde finales del 2016) creo que no hay duda sobre los tipos de interés en el corto plazo.

Pero erre que erre, hay algunos que siguen hablando de subidas en Europa sin hacer caso a las palabras de Draghi, y otros que se apoyan en que el BCE ha anulado una frase de su discurso donde decía que “aumentaría las compras si fuese necesario” para complacerse y engañarse pensando que tienen razón.

Y aquí nos encontramos, terminando el primer trimestre del año con el euríbor a 3 meses a -0,32%, el de 12 meses a -0,19%, el bono alemán a 10 años en 0,58% y el bono español, que empezó el año en 1,60%, ahora se encuentra en 1,37%. ¿Dónde está el sell-off tan esperado de los bonos que tanto se comentaba a principios de año?

Efectivamente llegará el momento de ver rentabilidades al alza pero de una forma suave y controlada por parte del BCE. No puede ser de otra forma. Será el 2019 o el 2020 o más adelante… Y los que llevan esperándolo desde mediados del 2016 sacarán pecho y levantarán la barbilla olvidando que los dos últimos años las rentabilidades de los bonos han sido las mejores desde principios de la crisis.

Por tanto no esperemos un sell-off pronunciado que nos limite nuestra posibilidad de cubrir carteras o salir al menos airosos de esta posible y futura situación. La inflación no existe en Europa, y si el BCE solo se fija en ello para subir los tipos de interés o cambia el peso o la ponderación de la cesta que mide la inflación o mejor esperar sentados.

Dicho esto lo que necesita el 100% de nuestra atención, y donde está realmente el riesgo de la inversión en bonos es en los diferenciales de crédito. El diferencial es la prima que un inversor exige respecto a un benchmark. Ese diferencial depende de la solvencia del emisor. Será bajo cuando la probabilidad de impago es limitada y aumentará cuando la probabilidad crezca. En bonos, los benchmarks más utilizados son el bono soberano, el euríbor y el swap.

El segundo y tercero son índices referenciados a la curva de tipos de interés. El euríbor a la parte más corta de la curva (se utiliza mucho el euríbor 3 meses) y el swap a la parte más larga de la curva, y el que más se utiliza es el swap a 5 años.

Pongamos un ejemplo. Si un bono tiene un diferencial de crédito contra el swap 5 años de + 300 p.b.(3%) y el swap a 5 años está en 1%, querrá decir que el bono nos genera una rentabilidad de 1% + 3% = 4%. Si la empresa mejora sus beneficios, sus ventas y rebaja su deuda, el mercado confiará más en ella. Por tanto es normal que se pueda financiar más barato, que es lo mismo que decir que el precio del bono ha subido y el diferencial se ha estrechado pasando del swap 5 años del 3% a, por ejemplo, 2% , es decir, se financiará a 1% + 2% = 3%.

La primera conclusión, por tanto, es que cuando se estrecha el diferencial, el precio del bono sube y la rentabilidad es menor. La segunda, y no menos importante es que el diferencial se incrementa cuando el vencimiento se alarga por el riesgo y el desconocimiento de invertir a un largo plazo. De esta afirmación sacamos la siguiente conclusión: las curvas de crédito tiene pendiente positiva, pero si vemos que la curva la empieza a perder, es decir, que la rentabilidad a corto plazo es la misma que a largo plazo, se dice que la curva se aplana. Y si realmente se invierte la curva donde el largo plazo genera menor rentabilidad que el corto plazo, nos está indicando que el emisor tiene probabilidad de default o de graves problemas de financiación.

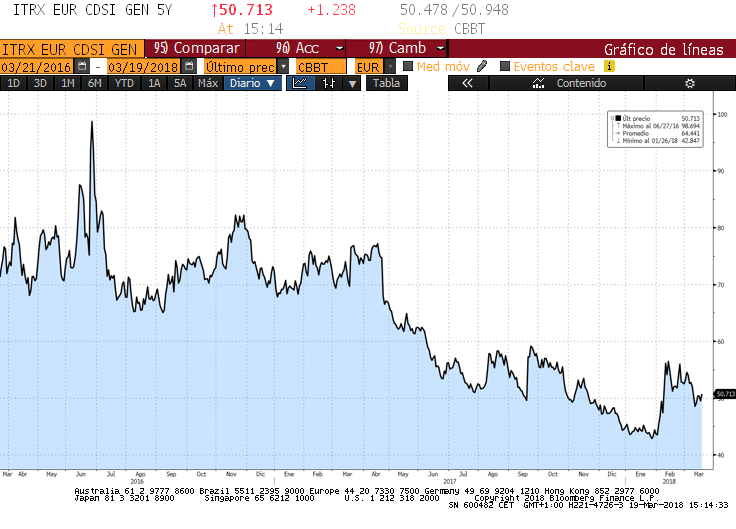

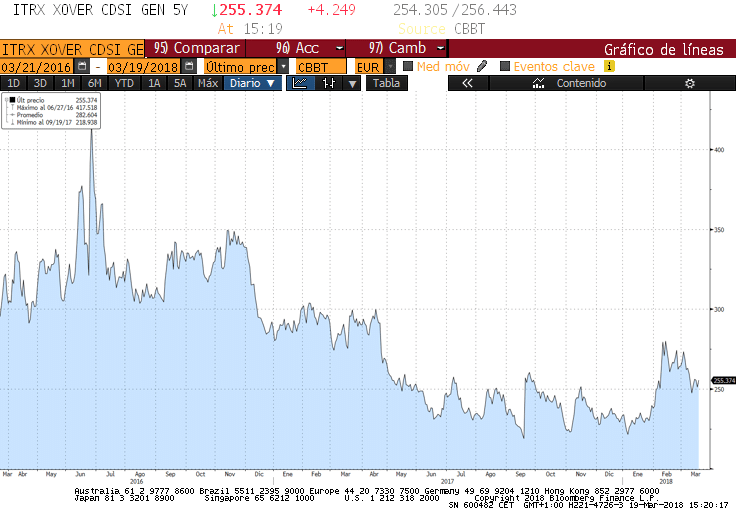

¿Y a dónde queremos llegar? Veamos un gráfico del diferencial de bonos con grado de inversión y high yield en euros a 5 años desde 2016.

Investment Grade

High Yield

La gran liquidez que han generado las políticas monetarias del BCE nos han llevado a compras masivas de bonos. “Mejor comprar algo que me dé rentabilidad, a dejar el dinero debajo del colchón”. Y si nos fijamos en el mercado primario, la demanda se triplica en relación a la oferta. Esto nos ha llevado a que los bonos han subido mucho de precio (estrechamiento de diferencial), tanto en los bonos investment grade como high yield y el riesgo que asumimos es que los diferenciales empiecen a ampliarse como estaban hace unos meses o unos años (caída de precios).

Por tanto, es importante buscar aquellos que no han subido tanto de precio o que ya no están tan caros (ya han caído de precio aumentando sus diferenciales) y nos dan pie para invertir (y los hay). Y no debemos olvidar evitar duraciones largas porque incrementan el riesgo.

En definitiva, debemos dejar de hablar de subidas de tipos de interés. Creo que el BCE nos lo lleva dejando claro desde hace un año y medio. Donde van a valorar nuestra gestión es en hacerla activa, buscando los bonos que ya han corregido en precio, han abierto sus diferenciales a los niveles que entendemos son óptimos y, por tanto, entendemos que son niveles de compra.

Director de Renta Fija y Productos Estructurados

Contenido relacionado