BLOG

Tiempos para estar vigilantes

Compartir

Arranque de la semana mixto, con los índices bursátiles europeos en positivo y los americanos con caídas después de un inicio más esperanzador. El índice europeo cerró en 3506 con una subida de +0,83%, y el español, más regazado respecto a sus homólogos, no consiguió recuperar los 8000 puntos, quedándose en los 7953 puntos.

En Estados Unidos, tanto el tecnológico (-0,81%), como el índice industrial Dow Jones ( -0,69%) y el S&P 500 (-0,84%), terminaron en negativo. Buen comportamiento de Goldman Sachs después de la publicación de resultados y fuertes caídas de J&J y Apple.

El objetivo sin duda esta semana es la reunión del BCE con el permiso de los resultados empresariales. Veremos si Lagarde se “arriesga” y aumenta en 50 p.b. en vez de los 25 p.b. que descuenta el mercado. No olvidemos que después de esta reunión, solo quedarán tres antes de terminar el año y el mercado descuenta subidas de 150 p.b. dejando los tipos para mediados de diciembre del 2022 en el 1%. A favor del BCE para no subir tanto los tipos de interés, están las perspectivas de inflación a la baja, como muestran las caídas de las materias primas durante este mes que reflejan la posible recesión económica en EE.UU. y en Europa. Recesión no es crisis. En ningún caso vemos un escenario parecido al de 2008.

En todo caso, deberemos estar muy vigilantes a los precios del gas en Europa por la situación del cierre del gasoducto Nord Stream que se puede alargar más de lo convenido técnicamente, es decir, después del 21 de julio, y también estar vigilantes a los fuertes aumentos de los precios de los alimentos que podrían empujar la inflación por encima de los niveles actuales. Los próximos meses nos indicarán qué camino tomar.

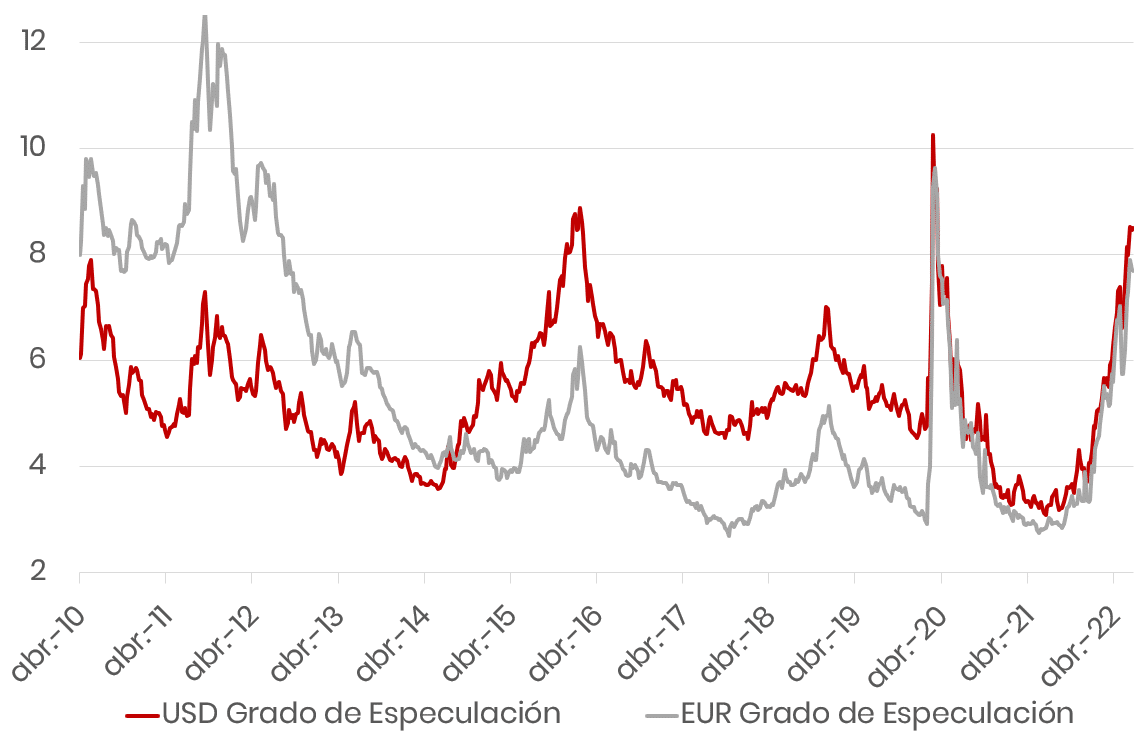

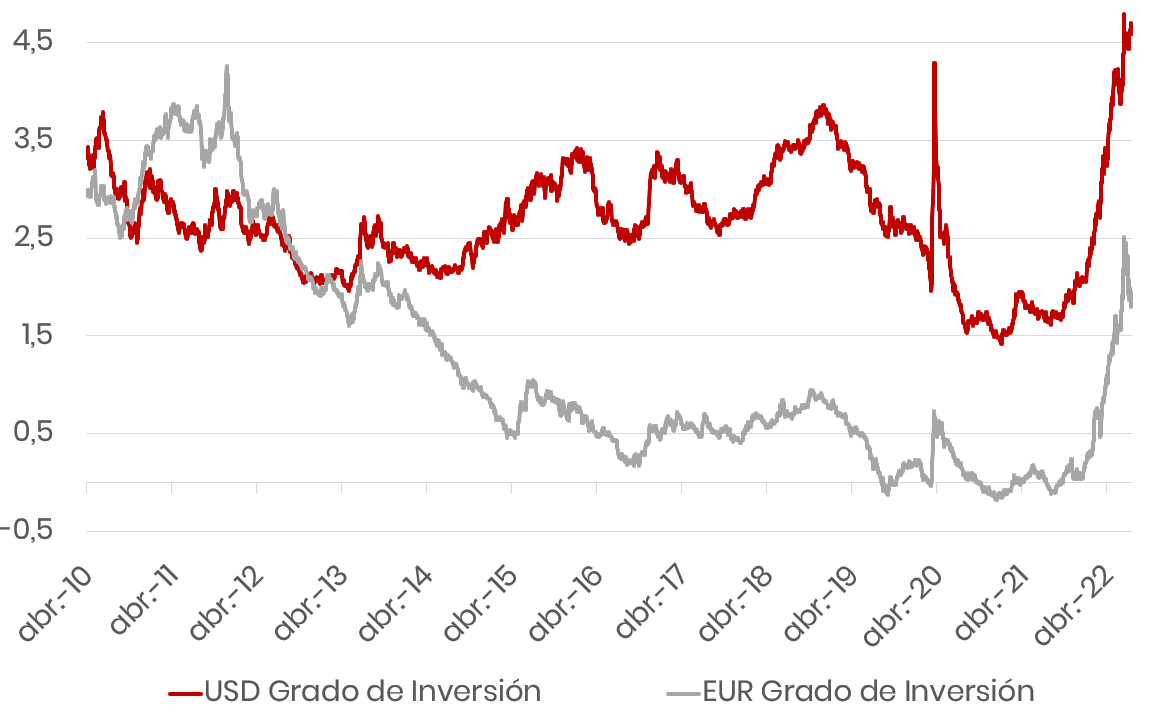

En relación con la deuda corporativa, como ya dijimos hace 15 días, las rentabilidades de los bonos investment grade o “grado de inversión” nos ofrecen unos niveles adecuados de inversión. Todos los índices de renta fija han caído entre un 12% y un 14% este año, algo nunca visto. Si no es el momento de empezar a crear carteras de bonos… ¿cuándo será?

No debemos olvidar en la reunión del BCE el mensaje de Lagarde en relación con su plan antifragmentación, con la intención de que los diferenciales de la deuda soberana se mantengan en rangos razonables, en especial los de Italia (casi el 25% de la deuda europea es italiana) y España.

Hoy martes se publica en Europa el IPC final de la zona euro y, en EE.UU., el dato de junio de las viviendas iniciadas y los permisos de construcción. En el lado de los resultados empresariales, publican Halliburton, Lockheed Martin, Netflix en EE.UU. y Swedbank, Novartis y SGS en Europa.

Feliz martes.

Director de Renta Fija

Contenido relacionado