BLOG

Las tecnológicas, las que más sufrieron la semana pasada

Compartir

Los principales índices terminaron una semana más corta de lo habitual de forma mixta tras la publicación de los primeros informes importantes de beneficios corporativos de 2022. Las acciones de valor continuaron superando a sus contrapartes de crecimiento, pero las empresas de pequeña capitalización recuperaron el terreno perdido la semana anterior frente a las grandes empresas. Los bancos se quedaron rezagados dentro del índice S&P 500, arrastrados a la baja por los resultados de JPMorgan Chase después de que el gigante bancario no cumpliera con las estimaciones de Wall Street. Pero eran las tecnológicas las que más sufrían durante la semana. En cambio, las acciones energéticas tuvieron un rendimiento superior apoyándose en la subida del petróleo por encima de los 105 dólares en el barril WTI y de los 110 en el caso del Brent.

La anticipación de una fuerte desaceleración en el crecimiento de los beneficios parecía ser un factor que pesaba sobre el sentimiento. En contraste con los últimos trimestres, los analistas encuestados por FactSet han estado reduciendo sus estimaciones de ganancias y esperan que las del conjunto del S&P 500 hayan crecido a un ritmo de un solo dígito durante el ultimo periodo, el ritmo más lento desde finales de 2020. Sin embargo, como señala FactSet, las empresas suelen superar las estimaciones de los analistas por algún margen. De hecho, por el momento, ha publicado un 4% del S&P superando un 80% de las compañías en ingresos y un 70% en beneficios. Pero este trimestre, los analistas van a estar muy pendientes de cómo están afectando los datos de inflación y las presiones de precios en los márgenes corporativos, más que en otras cifras.

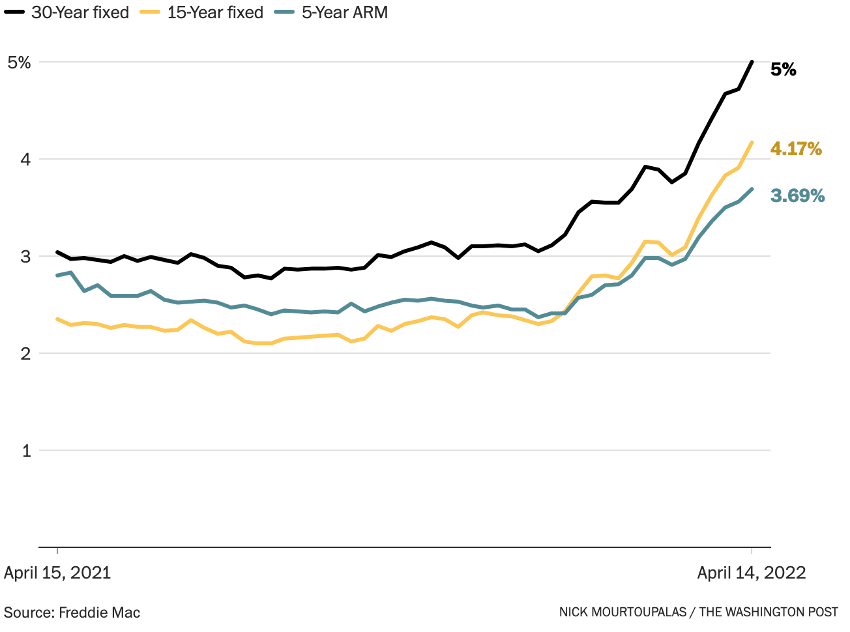

Por su parte, el reciente aumento en la pendiente de la curva de los bonos del Tesoro de Estados Unidos continuó durante la semana, con tasas a corto y medio plazo retrocediendo y los rendimientos a largo plazo ligeramente al alza. Así, el 2 años se sitúa en 2,45%, mientras el 10 años escalaba por encima del 2,8%. La referencia a 20 años se sitúa por encima del 3% a pesar de que el 30 lo encontramos en el 2,9%. Lo que no para de subir es la referencia hipotecaria a 30 años, la cual superaba el jueves el 5% por primera vez en 11 años, según los datos de Freddie Mac. Estaba en 4,72 la semana pasada y en el 3,04 hace un año.

Por su parte, los rendimientos de los bonos europeos vivieron una semana movidita y terminaron al alza en medio de especulaciones en torno a la reunión de política del BCE. La entidad monetaria indicó el jueves que se adheriría a su guía anterior para una retirada constante de los estímulos diciendo que los datos económicos recientes «refuerzan su expectativa» de que las compras de activos terminarán en el tercer trimestre. La presidenta del BCE, Christine Lagarde, dijo, después de la reunión, que las autoridades «mantendrían la opcionalidad, el gradualismo y la flexibilidad en la conducción de la política monetaria». También dijo que no había un calendario claro para subir los tipos de interés después de que el programa termine. Sea como fuere, el bund se sitúa ya en el 0,84%, mientras el 10 años francés lo encontramos en el 1,34%, el español en 1,75% y el italiano en el 2,5%.

En cambio, la postura de política ultralaxa del Banco de Japón, en contraste con el endurecimiento perseguido por muchos otros bancos centrales importantes, ha contribuido a una debilidad significativa de su moneda: el yen rondó sus niveles más bajos en casi 20 años frente al dólar estadounidense, terminando el período en 125,36 yenes frente al dólar estadounidense, en comparación con los 124,30 yenes de la semana anterior. El rendimiento del bono del gobierno japonés a 10 años se mantuvo sin cambios alrededor del 0,23% y eso que el índice de precios al productor de Japón, que mide el precio de los bienes comercializados entre empresas, aumentó un 9,5% interanual en marzo. El rápido aumento se atribuye a la espiral alcista de los precios del petróleo y las materias primas. En el Informe Económico Regional del BoJ de abril, ocho de las nueve regiones de todo Japón revisaron a la baja sus previsiones económicas frente a las del mes de enero, lo que refleja principalmente el impacto que está teniendo el aumento de los casos de coronavirus y las restricciones del lado de la oferta en algunos sectores.

De hecho, la pandemia sigue copando las portadas en Asia. Shanghái reportó más de 27.000 casos de coronavirus el jueves (más de 20.000 de ellos asintomáticos), un nuevo récord, ya que la ciudad experimenta su peor brote desde que el virus surgió por primera vez en Wuhan en 2019. Los 25 millones de residentes de Shanghái han estado bajo confinamiento desde el 28 de marzo provocando la paralización de la actividad económica y el desabastecimiento. La parálisis de las cadenas de suministro se manifestó de manera más que importante en varios sectores, ya que un número creciente de ciudades chinas volvió a imponer restricciones para sofocar el virus. Tesla, Volkswagen, Bosch y los fabricantes de automóviles nacionales Nio y SAIC Motor se encuentran entre las compañías que han suspendido la producción. Más de 30 empresas taiwanesas, muchas de las cuales fabrican piezas electrónicas, también han suspendido la producción en el este de China. En respuesta al creciente brote, el presidente de China, Xi Jinping, dijo que el país no debe relajar las medidas de control y prevención. Además, y por si fuera poco, el sector inmobiliario, con problemas de liquidez, continuó generando titulares negativos. Zhenro Properties se convirtió en el último promotor en incumplir con sus prestamistas, después de que la compañía revelara que no pagó intereses por un total de 20,4 millones de dólares en dos bonos offshore.

Esta semana tendremos importantes referencias macroeconómicas. Conoceremos el dato de crecimiento del primer trimestre en China, los PMI preliminares de abril de las principales economías, el IPC final de marzo en la eurozona, el Libro Beige y los datos de actividad de la Fed de Filadelfia. Además, continuará la temporada de presentación de resultados trimestrales en Estados Unidos, destacando Bank of America, Procter & Gamble, Netflix e IBM y comenzará en Europa, donde publicarán entre otros L’Oreal, Nestlé, Danone, Carrefour y Bankinter.

Feliz Pascua.

Director de Análisis

Contenido relacionado