BLOG

Fuertes subidas en los mercados de renta variable

Compartir

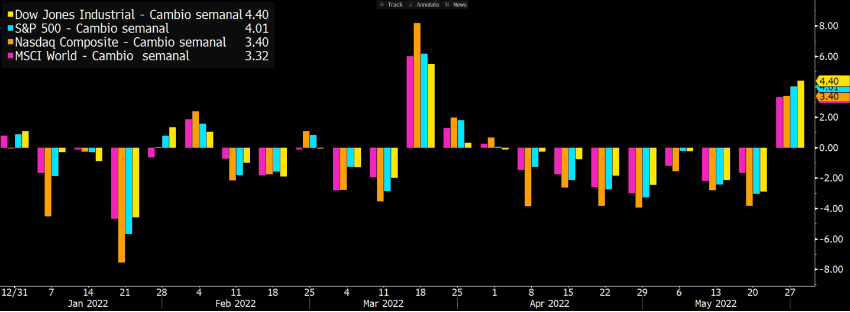

Las ganancias de Macy’s y otros minoristas ofrecieron una visión más alentadora sobre las dinámicas actuales del consumidor estadounidense que las de Target y Walmart que tanto nos pesaron la semana pasada. Es posible que el gasto del consumidor no esté cayendo tan rápidamente como algunos pronostican y que algunas empresas están manteniendo los márgenes comerciales. Ambas fueron señales alentadoras. Esta noticia permitió que se mantuviera el repunte, liderado por el sector de consumo discrecional, que llevábamos viviendo esta semana y que sirve para romper con la mayor racha de semanas en negativo seguidas desde 2001. El único problema es que hoy seguramente vivamos un día más tranquilo antes de un fin de semana largo, al ser el lunes fiesta en Estados Unidos. La clave seguramente esté en el dato de confianza de la Universidad de Michigan que conoceremos a media tarde, así como en los datos de ingresos y gastos personales de los estadounidenses del mes de abril.

Además, hoy tendremos la publicación de importantes datos de inflación. Por lo pronto, el IPC del área metropolitana de Tokio se mantiene dentro de lo normal, en el 2,4%. Ya veremos qué sucede con el PCE de EE.UU. Por último, conoceremos los datos de inventarios de la principal economía del mundo y las ventas minoristas de algunos países europeos como España.

Por ahora los datos económicos apuntan a una desaceleración modestamente más profunda de lo previsto inicialmente con otra revisión del PIB de EE.UU. del primer trimestre a la baja. La segunda estimación del PIB junto con el empeoramiento de las ventas de viviendas redujo las expectativas de un aumento de tipos del 0,5% en la reunión de septiembre. Sin embargo, es importante poner esto en perspectiva. La economía de Estados Unidos no está en recesión y las continuas solicitudes de desempleo se están reduciendo; aunque los últimos datos estén resultando más altos de lo esperado, son las segundas más bajas desde la década de 1960 cuando la población era un 40% menor.

Además, la Fed de Filadelfia ha publicado un dato muy esperanzador, ya que elabora un índice a nivel estatal que trata de capturar las perspectivas en cada estado en función de las nóminas, las horas de fabricación trabajadas, la tasa de desempleo y los salarios reales. Los 50 estados de la unión seguían mostrando una actividad creciente a partir de abril. En una investigación adicional de los datos encuentran que en los 43 años de historia del índice, las seis recesiones que hemos vivido han ocurrido solo después de que cinco o más estados hayan visto disminuciones de crecimiento durante al menos siete meses consecutivos. Si hay que confiar en esa estadística, la recesión «no es posible» este año.

Por otro lado, la buena acogida que tuvo la subasta celebrada por el Tesoro de Estados Unidos sirve de clara muestra de que el mercado empieza a pensar que la corrección del mercado de bonos ya ha quedado atrás. Tras la revisión al alza del lunes en las expectativas de tipos de interés del BCE llevamos varios días de revisión a la baja, lo cual ha permitido que el bono a diez años de EE.UU. se asiente tranquilamente en el entorno del 2,75%, lejos del 3,2% que vimos a principios del mes y que el alemán cotice por debajo del 1%.

Para concluir, los inventarios de petróleo en Estados Unidos bajaron en un millón barriles la semana pasada según el informe de la Administración de Información de Energía (IEA). Dicha información servía para apuntalar los precios del crudo por encima de los 110 dólares el barril.

Buen fin de semana.

Director de Análisis

Contenido relacionado