BLOG

Subidas en las principales bolsas mundiales

Compartir

Ayer tuvimos una sesión cargada de catalizadores: balanza comercial en China, datos de IPC en Europa y EE.UU., producción industrial en la zona euro y el acta de la Reserva Federal. Muchas cosas que digerir y explicar, así que vamos a tratar de ir al grano:

- Las exportaciones de China en septiembre batieron holgadamente las estimaciones (28,1% vs. 21% est.), no tanto así las importaciones (17,6% vs. 20% est.), pero esto significó una mejora en la balanza comercial (66.760 M$ vs. 46.800 M$). Parece que la economía del gigante asiático estaría estabilizándose tras un trimestre de dudas y ralentización, una noticia positiva para países como Alemania, Francia o Japón.

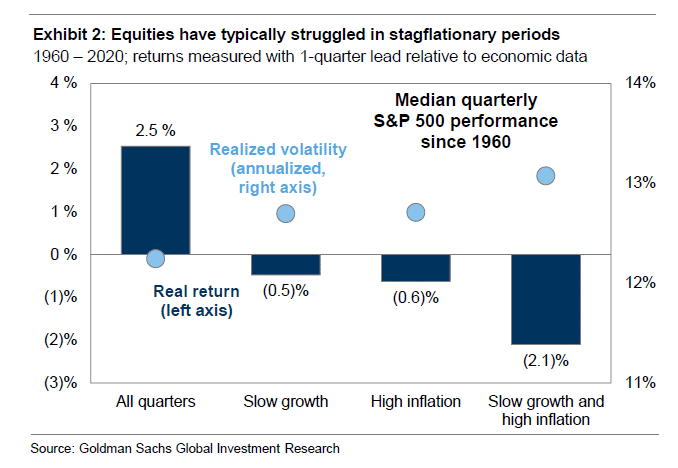

- En cuanto a la inflación, creo que estamos ya todos —o casi todos— convencidos de que esta subida de precios no es transitoria y muy probablemente nos va a acompañar durante bastantes meses. El IPC de septiembre se situó en el 4,1% en Alemania y en el 5,4% en EE.UU. Datos que hacía muchos años que no veíamos y que vienen a confirmar que entramos de lleno en un periodo de estanflación (bajo crecimiento e inflación alta). En un estudio de Goldman Sachs se observa que desde 1960 la rentabilidad del S&P 500 disminuye cuando se dan ambos condicionantes. Eso sí, ellos afirman que no estamos en estanflación, pero por si acaso publican el estudio. Cosas de Goldman.

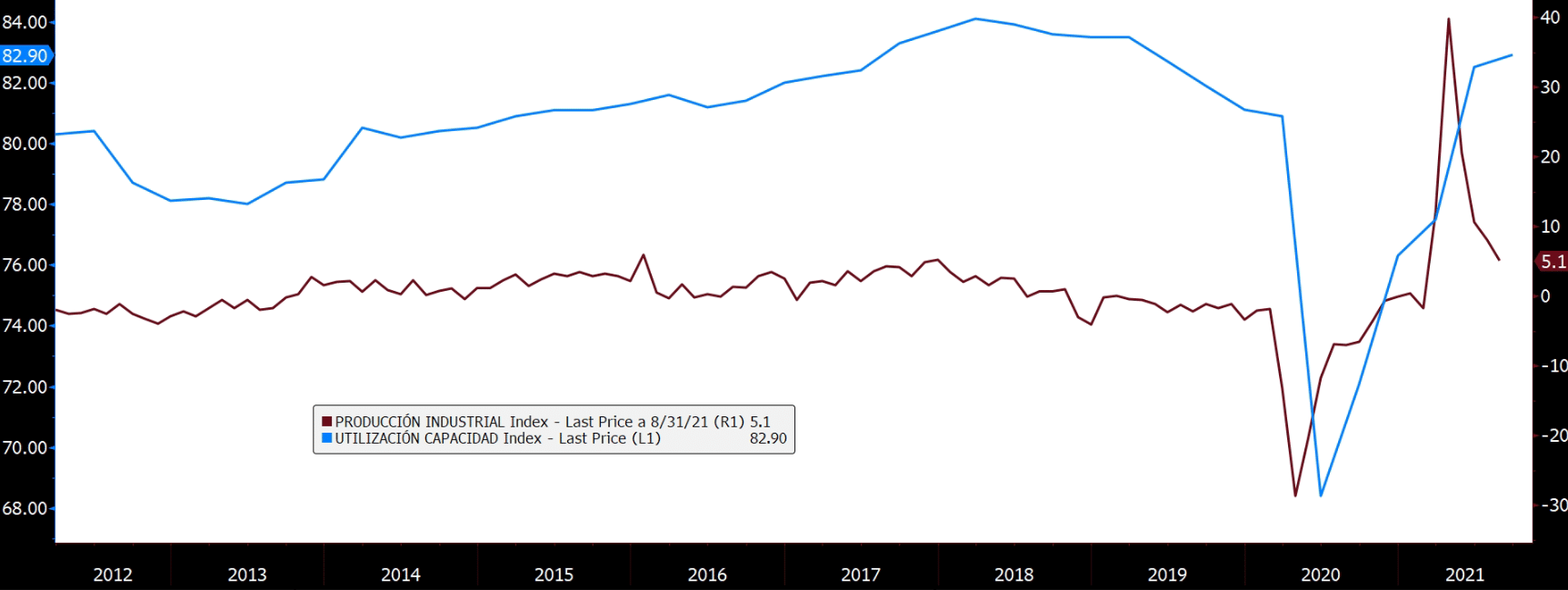

- La producción industrial de agosto de la zona euro se quedó en un -1,6%, tal y como se preveía. El dato anualizado sería de 5,1%, que sí mejora las estimaciones de los analistas (5,1% vs. 4,7%). Tanto la producción industrial como la utilización de la capacidad productiva vuelven a poco a poco a los aburridos niveles prepandemia.

- En el acta de la reunión del Comité Federal de Mercado Abierto, los miembros confirmaron que el organismo está preparado para comenzar la reducción de las compras de bonos a mediados de noviembre o de diciembre. Si bien siguen todavía debatiendo cómo va a ser la retirada de estímulos, todo parece indicar que estarían considerando disminuir la compra en 15.000 millones de dólares al mes (10.000 millones en bonos del Tesoro y 5.000 millones en papeles respaldados por hipotecas). Respecto a los tipos de interés, la mitad de los participantes consideraron necesaria una subida antes de finales de 2022, y todos menos un díscolo previeron una primera subida antes de finales de 2023. Esto no deja de ser un juego de expectativas en el que, como siempre, los bancos centrales tratan de que la narrativa entre en los oídos de los inversores mucho antes de que se produzca el movimiento.

Mientras tanto, las principales bolsas mundiales se anotaron subidas (S&P 500 +0,30%, Nasdaq Composite +0,73%, Eurostoxx 50 +0,70%, DAX +0,68% o CAC 40 +0,75%), el bono a diez años norteamericano caía un -1,55% y el EUR/USD volvía a los niveles de 1,16. Este probablemente sería el mejor resumen de lo que pasó ayer.

Feliz jueves.

Analista

Contenido relacionado