BLOG

La subida de tipos es necesaria para seguir combatiendo la inflación

Compartir

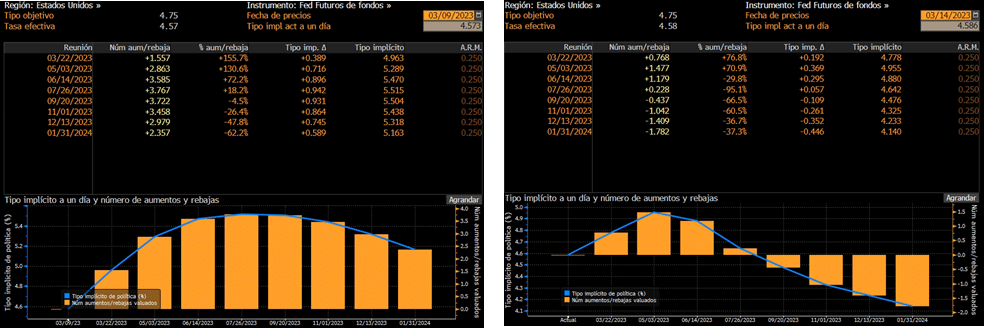

Después de la crisis de confianza, las aguas vuelven a su cauce. Al menos, por el momento. Un dato de inflación americana en línea con lo esperado da cierto alivio a los mercados. El dato de IPC en EE.UU. cumple con las previsiones y se relaja cuatro décimas respecto al mes de febrero hasta el 6%. La inflación subyacente (que excluye alimentos y energía) se frenó también del 5,6% al 5,5% interanual, en línea con lo previsto, pero la tasa mensual creció al 0,5%, una décima más de lo estimado. Un dato que no genera mucha presión a la Reserva Federal, ¿o sí? El colapso del sector bancario en los últimos días, ocasionado por la crisis de Silicon Valley Bank (SVB), ha provocado que las expectativas de tipos para la próxima reunión del 22 de marzo pasen de una subida del 0,50%, tras las palabras hawkish de Powell ante el Congreso y Senado, a una del 0,25% en apenas cuatro días. Además, por si no fuera suficiente, el mercado descuenta que en la reunión de junio de este año los tipos empiecen a bajar. Así lo confirmaba Nomura, que apostaba por que la Fed recortara sus tipos de interés de referencia en un cuarto de punto porcentual. Una auténtica locura. Otros analistas de grandes casas como Barclays o Goldman Sachs abogaban por una pausa en las subidas, junto al 18% que también piensa igual.

Fuente: Bloomberg

Desde luego, nadie querría estar en el lugar de Jerome Powell: la subida de tipos es necesaria para seguir combatiendo la inflación, pero, cuidado con hacer estallar otras cosas. Por el contrario, si mantiene los tipos y no hace ningún cambio podría perder credibilidad y mostrar un mensaje de debilidad en cuanto a la lucha contra la inflación y generar más incertidumbre en los mercados… Volatilidad por aquí, volatilidad por allá. No lo tiene fácil. Hagan sus apuestas.

Los principales índices mundiales cerraron con avances: Eurostoxx 50 +2,2%, Ibex +2,23%, S&P 500 +1,65%, Dow Jones +1,06% y Nasdaq +2,14%. Las entidades financieras recuperaron gran parte de lo que perdían en la sesión del lunes con Banco Sabadell, que subía un +4,50%, Banco Santander +3,02%, Deutsche Bank 4,28% y, en cuanto a bancos regionales americanos, el First Republic Bank subía un +27%. Además, Meta anunció otra nueva ronda de despidos masivos en la que 10.000 puestos de trabajo serán eliminados. La acción subió más de un 7%.

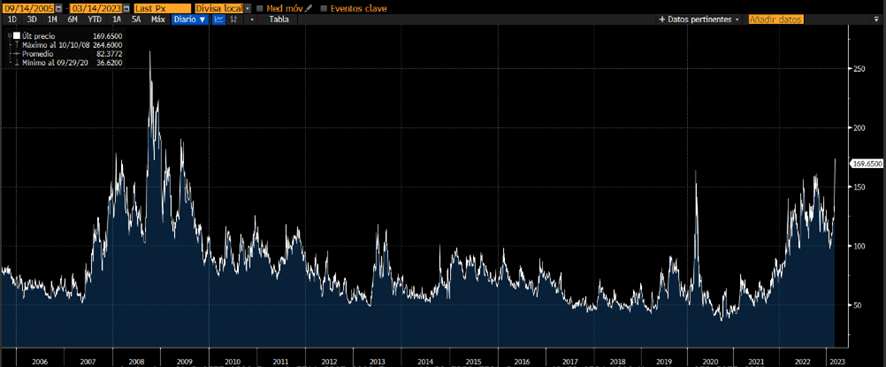

En cuanto al mercado de renta fija, la curva del rendimiento entre el dos años y el diez años americano empieza a desinvertirse situándose en -56 puntos. La caída del bono a dos años americano fue tan tremenda, que pasó de estar en el 5% al 4% en tres días, ayer cerró en el 4,25%. Por otro lado, las rentabilidades corrigieron al alza en la deuda pública europea: el bono a diez años alemán subió un 7% hasta situarse en el 2,42%, lo mismo ocurrió con el bono a diez años español con un +3,6% hasta alcanzar el 3,47%. El movimiento tan brusco en las curvas se vio reflejado en el índice MOVE, indicador de la volatilidad implícita en el mercado del Tesoro, que subió a 169, su nivel más alto desde 2009:

Fuente: Bloomberg

Para hoy tendremos el dato de producción industrial de la eurozona, con el foco puesto en la reunión de mañana del Banco Central Europeo y la decisión sobre la subida de los tipos de interés.

Feliz miércoles.

Analista

Contenido relacionado