BLOG

El europeo Stoxx 600 subió un +0,15% estableciendo un nuevo récord

Compartir

Cierre mixto en Wall Street, aunque gran parte de los valores terminaron en rojo. Las mayores caídas correspondían al sector energético por la bajada de los precios del crudo (-2,74% West Texas) y a los industriales. Las nuevas medidas de China para combatir la variante delta de la COVID-19 renovaron las preocupaciones de que el virus afectará a la demanda de energía. Teniendo en cuenta que China es el mayor importador de petróleo del mundo, los precios del barril también se vieron afectados por los datos del fin de semana, que mostraban que el país asiático importó menos crudo en julio que en junio.

A pesar de que las expectativas a medio plazo son positivas para las petroleras y para el conjunto de los sectores, impulsadas por la recuperación económica y las fuertes ganancias corporativas, parece que podemos encontrar algún revés en el corto plazo, que incluye: la variante delta, el debate sobre inflación frente a crecimiento y el limitado impacto del proyecto de ley de infraestructuras en EE.UU.

Sin duda, a largo plazo, las inversiones en carreteras, puertos y banda ancha podrían hacer que la economía norteamericana sea más eficiente y productiva. Pero hay que tener en cuenta que este gasto se llevará a cabo durante un período entre cinco y diez años a partir de 2022, un plazo mucho más largo que las iniciativas para combatir los efectos de la pandemia y, por tanto, el impacto sobre empleo y demanda no será tan manifiesto. Además, el proyecto de ley por importe de un billón de dólares representa solo 550 mil millones de nuevo gasto, compárenlo con los casi 6 billones de dólares que el Congreso aprobó en el último año y medio para atacar las consecuencias económicas de la enfermedad del coronavirus.

Se estima que este gasto en infraestructuras podría agregar alrededor de 0,2 puntos porcentuales al crecimiento del PIB en el próximo año y un 0,3% en 2023.

Los datos de exportaciones alemanas de junio superaron expectativas, +1,3% frente a unas estimaciones de +0,3%, y ya han recuperado niveles prepandemia.

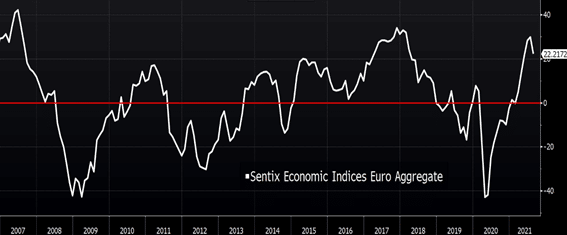

Sin embargo, el índice Sentix de sentimiento agregado de la eurozona de agosto arrojó una cifra (22,2) por debajo de las estimaciones (29) e inferiores al dato anterior (29,8).

Este índice representa las expectativas de mercado de los inversores durante el próximo mes, reflejando las emociones de los inversores que fluctúan entre el miedo y la codicia.

Mientras esperamos con impaciencia la publicación del IPC de julio el próximo miércoles, por sus repercusiones en la actuación de la Reserva Federal, hoy tendremos el alemán ZEW sobre sentimiento económico y los datos sobre productividad no agrícola junto con los costes laborales unitarios en EE.UU.

Feliz jornada.

Directora de Renta Variable

Contenido relacionado