BLOG

Sin grandes sorpresas en los datos de inflación estadounidense

Compartir

Sin la inestimable ayuda del efecto base, las economías occidentales se enfrentan a una realidad en la que vamos a tener que sudar, y mucho, para acercarnos a los objetivos de inflación que tienen proyectados los bancos centrales. El mejor ejemplo lo tenemos en el IPC estadounidense, publicado ayer. El dato de agosto supone una subida del 0,6% intermensual y, a su vez, del 3,7% en términos anuales. Prácticamente en línea de lo esperado, pero supone un parón en el retroceso que llevábamos viviendo estos meses. Al igual que explicábamos durante la primera mitad del año, que poco a poco íbamos sacando los peores meses de la serie anual, ahora entramos en una fase en la que necesitamos algo más que una comparación favorable.

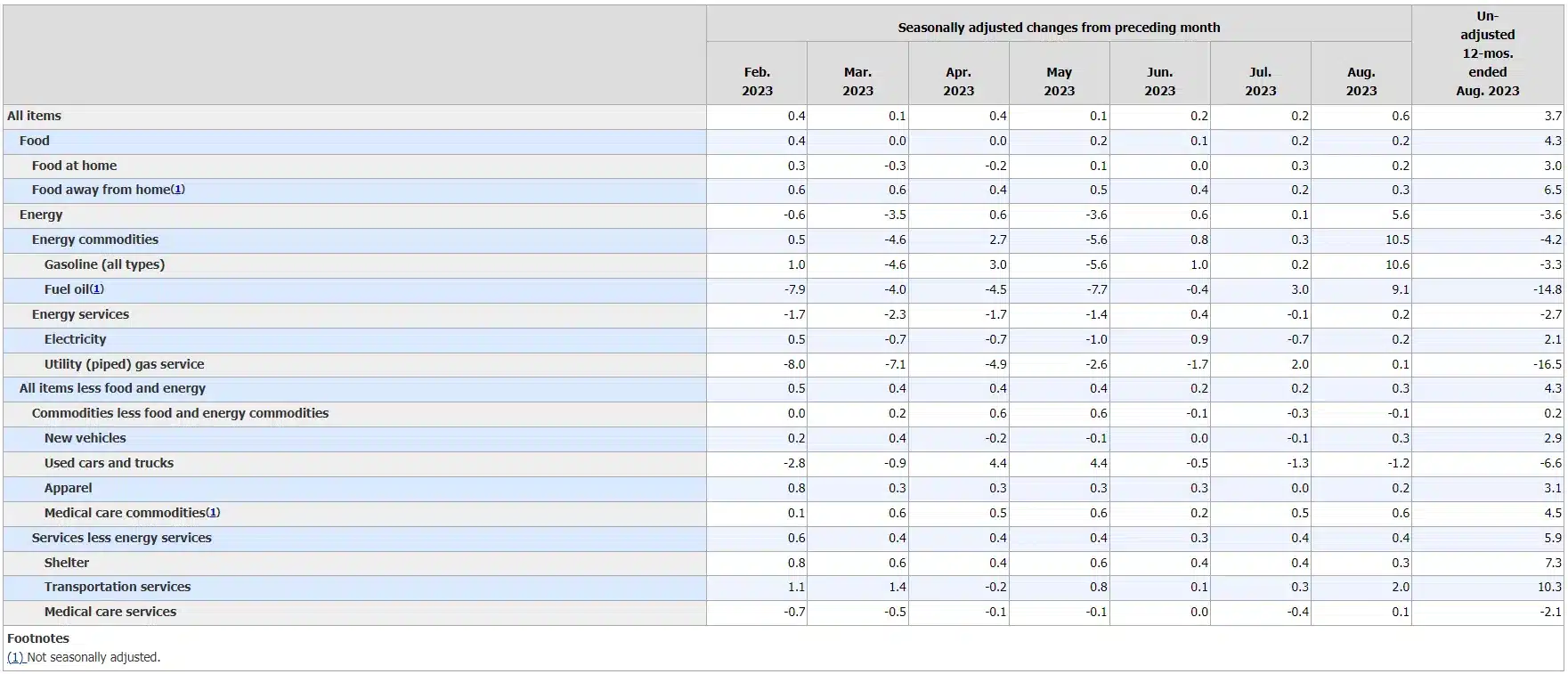

IPC por componentes:

Fuente: U.S. Bureau of Labor Statistics.

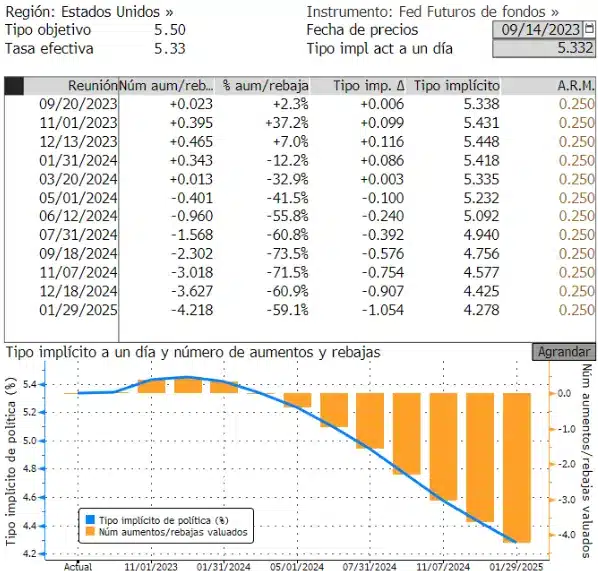

El mayor incremento viene de la parte de energía, con la gasolina subiendo un 10,5% en un mes. Aunque tampoco la inflación subyacente, que excluye alimentos y energía, parece moderarse al ritmo deseado en EE.UU.: 0,3% vs. 0,2% esperado, que se traduce en un 4,3% en términos anuales. Sin embargo, a pesar de que esto podría trastocar los planes de la Reserva Federal, no vimos grandes cambios en las expectativas sobre los tipos de interés:

Fuente: Bloomberg.

En la zona euro la producción industrial no termina de levantar cabeza (-2,2% vs. -0,3% esperado) y son ya unos cuantos meses con datos débiles del sector manufacturero. El problema es que hasta el mes pasado la parte de servicios compensaba y el barco se mantenía a flote. Pero todo apunta a que en los próximos trimestres veremos variaciones del PIB negativas en países como Alemania, Francia o Italia. Así que el mercado, como es lógico, está expectante por conocer qué decisión tomará el Banco Central Europeo hoy. Las casas de análisis no esperan grandes cambios y sitúan el tipo de interés oficial en el 4,25%, así como la facilidad de depósito en el 3,75%. Estamos en el punto exacto en el que si se pasan de frenada nos caemos por el barranco y si se quedan cortos la inflación volverá a ser el tema estrella en las cenas de Navidad… Haber elegido muerte.

Mientras tanto, las bolsas europeas volvieron a retroceder (Euro Stoxx 50 -0,46%, DAX -0,39%, Ibex 35 -0,33%) y las norteamericanas fueron de más a menos, cerrando en los mínimos del día (S&P 500 +0,13%, Nasdaq Composite +0,29%). A los inversores no les quedó muy claro si el dato de IPC estadounidense es bueno (pero malo) o malo (pero bueno) y vimos bastante vaivén entre sectores antes y después de la publicación. Por otro lado, la rentabilidad de la deuda pública cayó a ambos lados del Atlántico y el euro retrocedió frente al dólar (1,073).

Hoy, además de la reunión del BCE, tendremos tanto datos del IPP (Índice de Precios del Productor) como peticiones de subsidio por desempleo y ventas minoristas en Estados Unidos.

Feliz jueves.

Responsable de renta variable

Contenido relacionado