BLOG

Primer semestre de éxito en la renta fija

Compartir

Se termina el primer semestre del año y debemos romper una lanza a favor de la renta fija por las rentabilidades conseguidas. El año empezó con una máxima entre gestores y analistas: la renta fija tiene poco valor y debemos evitar invertir en este mercado. Nada más lejos de la realidad. El gráfico siguiente recoge las rentabilidades medias de los índices de renta fija tanto investment grade como high yield en las diferentes zonas geográficas.

(índices utilizados : Bloomberg Emerging Market Local, Bloomberg Emerging USD Agregate, Bloomberg EUR Investment Grade European Corporate Bond Index, Bloomberg EUR HY Corporate Bond Index, Bloomberg USD IG Corp. B.Index, Bloomberg USD HY Corp Bond.

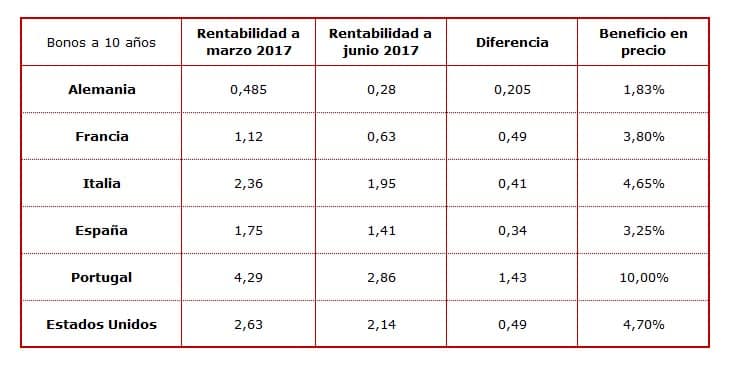

También fue el caso de los bonos soberanos. Todos pensábamos que el riesgo de invertir en estos tipos de bonos era asimétrico, donde se podía perder más que ganar. Las duraciones largas y los tipos fijos no eran buenos acompañantes para una economía que se esperaba que subiera tipos no solo en el corto si no en el largo plazo. Sin embargo, los cambios en los datos macro y la falta de inflación tanto en Estados Unidos como en Europa en estos dos últimos meses han relajado sustancialmente las rentabilidades. Vean las rentabilidades de los bonos soberanos a 10 años desde el pasado marzo hasta hoy:

Analicemos por qué nos hemos encontrado en esta situación y qué esperamos para los próximos meses.

• La llegada a la Casa Blanca de Trump y sus esperadas promesas en relación a sus programas fiscales, sanitarios y de infraestructuras invitaron a pensar en un incremento de inflación y, por tanto, de subidas de tipos en todos los periodos de la curva. Sin embargo, a día de hoy el escenario es diferente. Los datos macro americanos se desinflan y aunque el paro sigue en niveles muy bajos, ni lo salarios ni la inflación suben, lo que nos hace pensar que afectará al crecimiento.

• El mercado empieza a dudar de la futura subida de tipos de interés de este año que nos confirmó Yellen la semana pasada. Según Bloomberg el 22% ven una subida en septiembre y el 40% en diciembre.

El ambiente se enfría…

• Una importante parte de los gestores y analistas veían el Treasury a 10 años a niveles de 3,00% -3,25%. Esta semana cotizó a niveles de 2,10%. ¿Por qué estamos tan lejos de ese objetivo? Estamos actualmente en una situación de bajos crecimientos que se mantendrán en los próximos años con una inflación futura muy baja. La demografía, la deuda y todavía el apalancamiento nos invitan a pensar que los crecimientos futuros serán escasos.

Y en Europa…

• A principios de año la economía americana era la que mayor recorrido tenía en términos de crecimiento y de inflación. Sin embargo, en estos meses los mejores datos europeos han cambiado la cotización del euro/dólar llevándolo de 1,0450 hasta 1,13. La economía europea a día de hoy es la ganadora.

• Este crecimiento del PIB europeo generó subidas de rentabilidades en los bonos soberanos pensando que el BCE podría empezar a subir tipos. Sin embargo, Mario Draghi nos ha confirmado en cada reunión y comparecencia que el pivote que mueve la economía europea es la inflación. Y que su responsabilidad, como así lo fijo Maastricht, es la estabilidad de precios. Europa sigue estando muy lejos del objetivo de inflación y la subyacente no representa el objetivo del BCE. Y tampoco se espera que en el corto-medio plazo consigamos los objetivos buscados.

• La curva de los futuros de euríbor es un buen indicador de los que podemos esperar en los tipos de interés a corto-medio plazo. Y hoy, día 20 de junio, el consenso de mercado nos refleja que el primer contrato que se mantiene en tasas positivas es el de diciembre del 2019.

Y consecuencia de todo esto es lo que estamos viviendo hoy. Los bonos con cupón fijo y en especial high yield han sido caballos ganadores. Y si estos bonos siguen generando a medio plazo rentabilidades por encima del 2,5% -3% — y estas rentabilidades aunque pensemos que son bajas son realmente aceptables para el escenario de tipos de interés- son inversiones a realizar.

Los bonos flotantes empiezan a perder el sentido no solo en Europa sino en Estados Unidos. Los high yield con un default por debajo del 2% son apuestas seguras si cuidamos el stock picking y los variables financieros, aunque los tipos no suban tanto y por tanto debilite su beneficio, siguen teniendo recorrido.

Y qué esperamos para este segundo trimestre…

• Tenemos la misma filosofía de inversión que hemos presentado en nuestros análisis y vídeos del primer y segundo trimestre: Buscar el carry positivo invirtiendo en bonos con cupones fijos que nos generen rentabilidades por encima del tipo de interés establecido. Y eso no los proporcionan los bonos de cupón fijo high yield y los bonos variables y AT1. El mercado y la dirección de los bancos centrales no van a cambiar en el corto plazo y debemos por tanto no perder la oportunidad de encontrar las rentabilidades esperadas.

Porque no debemos olvidar una cosa…

• Una cosa es la rentabilidad vía cupón y otra es la rentabilidad vía precio. Y el conjunto de ambas es lo que genera la rentabilidad real de nuestra inversión. Si nos fijamos solo en el cupón, con esta curva de rentabilidades negativas, es posible que no sea una buena apuesta. Pero en muchos casos como estamos viendo este año, el movimiento de precio ha generado rentabilidades anuales por encima del 4,50%. Ejemplos: Cellnex 2024, Arcelor Mittal 2021 o Salini Impreglio 2021.

La renta fija, y así lo demuestran los índices y la curva de tipos, sigue teniendo valor.

Gonzalo Ramírez Celaya

Director de Renta Fija y Estructurados

Contenido relacionado