BLOG

Semana volátil en el sector tecnológico

Compartir

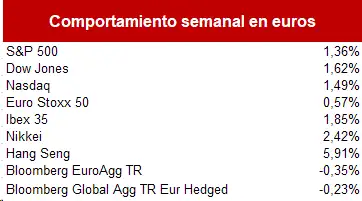

La semana estuvo marcada por la atención a las decisiones de los bancos centrales, con especial foco en la Reserva Federal (Fed) y a la espera de la decisión trimestral del Banco Nacional de Suiza. Si bien la posibilidad de cambios en la política de la Fed acaparó titulares, los mercados bursátiles mostraron movimientos variados, reflejando cautela y optimismo. La semana terminó con nuevos máximos históricos en Estados Unidos, a pesar de la incertidumbre económica.

El sector tecnológico vivió una semana volátil

El sector tecnológico vivió una semana particularmente volátil. Las dificultades de Apple, cuyas ventas del iPhone 16 estuvieron por debajo de las expectativas, arrastraron sus acciones y las de otros gigantes tecnológicos. A lo largo de la semana, Apple experimentó una notable caída, que también afectó a otras compañías tecnológicas importantes. Sin embargo, hacia el final de la semana, el optimismo volvió cuando los inversores vieron más favorablemente la postura de la Fed en su último movimiento. Al final de la semana, Apple se recuperó en más del 3%, mientras que empresas como Alphabet, Microsoft y Meta registraron importantes ganancias. También Tesla y Nvidia se sumaron a este rebote, mostrando un renovado optimismo en el sector.

La economía sigue siendo saludable

La Fed anunció un recorte de tipos de 50 puntos básicos en su última reunión del Comité Federal de Mercado Abierto (FOMC). Este movimiento fue interpretado como una respuesta al reciente aumento en los rendimientos de la deuda pública. A pesar de este recorte, el presidente de la Fed subrayó que la economía sigue siendo saludable y que esta medida no debe verse como una señal de cambios drásticos en la política monetaria a futuro. El presidente también destacó la importancia de las previsiones del «diagrama de puntos», que indican una expectativa de relajación monetaria inferior a la que muchos actores del mercado habían previsto.

Al analizar la postura de la Fed, parece que el organismo tiene prisa por impulsar el crecimiento económico lo más rápido posible, pero sin causar un aumento significativo de la inflación. Las proyecciones del PIB para el trimestre actual están cerca del 3%, mientras que el aumento en la tasa de desempleo, considerado un punto débil por algunos, parece estar relacionado con un crecimiento en la oferta de mano de obra. De hecho, el riesgo de una recesión a corto plazo parece haber disminuido, lo que indica que la Fed busca reducir cualquier posibilidad de que esto ocurra.

La reciente tendencia a la baja de la inflación puede revertirse

Aunque la relajación de las condiciones financieras podría llevar a una reactivación económica, algunos expertos temen que la reciente tendencia a la baja de la inflación pueda revertirse. Sin embargo, lo que más importa en términos de renta variable es el crecimiento económico nominal. Al adoptar una postura que favorezca este crecimiento, la Fed podría estar impulsando a los inversores hacia los mercados bursátiles. Los recortes de 50 puntos básicos se han producido en momentos de debilidad del mercado de renta variable, pero el hecho de que la Fed continúe con esta política a pesar de que los mercados estén cerca de máximos históricos podría ser una señal positiva para los inversores alcistas, siempre y cuando los datos económicos no decepcionen.

La decisión de la Fed también ha ayudado a que los diferenciales de crédito se recuperen. Aunque se mantienen ajustados, muchos inversores están subexpuestos a crédito, probablemente debido a un enfoque más cauteloso ante las perspectivas económicas. Si los datos macroeconómicos se mantienen sólidos, es probable que estos inversores vuelvan al mercado, lo que impulsaría aún más la demanda de crédito corporativo.

En semanas recientes, surgieron rumores sobre bancos estadounidenses que estarían aligerando sus balances con el objetivo de recibir la aprobación de la Fed para la recompra de acciones y el pago de dividendos. Esta estrategia coincidió con una alta oferta inicial en el mes y amplió los diferenciales. Ahora, con dichas aprobaciones en marcha, es probable que los balances vuelvan a crecer y aumente la demanda de crédito. Este escenario beneficiaría tanto a las empresas como a los gobiernos, que buscarían emitir deuda antes de las elecciones estadounidenses. Sin embargo, recordemos que históricamente las elecciones tienden a tener un impacto limitado en los mercados a medio plazo, independientemente del ganador.

Varios grandes actores del mercado reportaron sus beneficios durante la semana, brindando una visión más clara sobre la salud de la economía. FedEx, considerado un indicador clave de la actividad económica general, presentó unas cuentas decepcionantes, lo que provocó una caída del 14% en el valor de sus acciones y encendió las alarmas sobre posibles desaceleraciones en sectores clave. En contraste, el anuncio de Nike de un nuevo CEO generó una respuesta positiva por parte de los inversores, impulsando sus acciones a pesar de los recientes problemas con las ventas.

Semana marcada por la volatilidad

En resumen, la semana estuvo marcada por la volatilidad mientras los inversores evaluaban las decisiones de la Fed y su impacto en los diferentes sectores. Aunque el optimismo prevaleció en ciertos momentos, especialmente en el sector tecnológico, las preocupaciones sobre los resultados empresariales, la demanda del consumidor y los futuros recortes de tasas de interés sugieren que la incertidumbre continuará moldeando el comportamiento del mercado en las próximas semanas.

Esta semana, los mercados estarán atentos a la publicación de los índices PMI de las principales economías desarrolladas correspondientes a septiembre. También se esperan datos de confianza del consumidor en Francia, Estados Unidos y la eurozona. Además, se publicarán las cifras del sector inmobiliario en Estados Unidos, así como el índice de precios PCE y la revisión final del PIB del segundo trimestre de 2024.

Buena semana.

Director de Análisis

Contenido relacionado