BLOG

Se desvanece la inestabilidad financiera

Compartir

Jornada de consolidación la de ayer en la que, a medida que se desvanece la inestabilidad financiera, los índices de renta variable occidental fueron capaces de cerrar con números verdes. En el caso europeo, las revalorizaciones fueron superiores al 1% con el IBEX 35 alzándose un 1,50%, el DAX un 1,26% y el Euro Stoxx 50 un 1,28%. Al otro lado del Atlántico, el comportamiento fue algo más comedido dado que todavía surgen dudas de si habrá una mayor regulación para la banca regional y, en caso de haberla, cómo y cuándo surgirá. En este contexto, los parqués estadounidenses anotaron unas subidas del 0,57% en el S&P 500, 0,73% el Nasdaq y del 0,43% el Dow Jones.

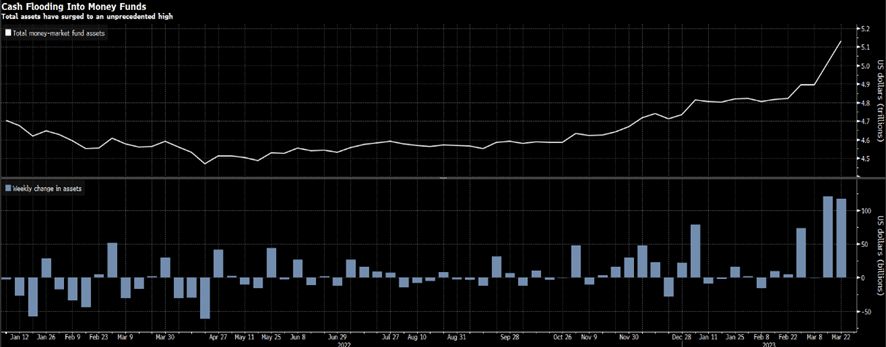

Centrándonos en el sector bancario, en particular en el americano, lo que sí saben los estadounidenses es que las entidades financieras ya están repercutiendo las subidas de tipos de interés en sus activos (los préstamos que conceden), pero no en su pasivo (los depósitos de sus clientes). El resultado es que más de 5,1 billones de dólares han huido de las cuentas corrientes y los depósitos hacía los fondos monetarios por el diferencial de rentabilidad que se están ofreciendo.

Fuente: Bloomberg.

Los mercados de deuda continúan intentando predecir cuáles serán los siguientes pasos de los bancos centrales mediante las cifras macroeconómicas que son publicadas. Centrándonos en Europa, ayer vieron la luz los IPC de Alemania y España con una ralentización de la lectura general (mayormente por el efecto base por los precios de la energía), mientras que la subyacente continuó en niveles muy elevados. En este contexto, las curvas de deuda gubernamental experimentaron una caída del precio de los bonos con su consecuente aumento de la rentabilidad exigida. El movimiento fue más acusado en los tramos más cortos (el rendimiento del bono alemán a dos años aumentó en 10 puntos básicos) que en los largos (la TIR del Bund subió 5 p.b.). Esto se podría traducir como que el BCE todavía tiene camino por recorrer en materia de alzas de tasas, aunque los operadores de futuros se “hayan empeñado” en descontar bajadas de tipos en el cuarto trimestre.

Finalmente, el foco de atención se pondrá hoy sobre los índices de precios a ambos lados del Atlántico. En el Viejo Continente, tendremos la publicación del IPC de Francia, Italia y la zona euro. Por la tarde, en EE.UU., serán los ingresos y los gastos personales, así como el PCE, lo que se llevará todas las miradas de los inversores. Estos últimos datos son más importantes, aún si cabe, tras la revisión a la baja del PIB estadounidense del cuarto trimestre de 2022 (2,6% vs. 2,7% estimado).

Feliz viernes.

Analista

Contenido relacionado