BLOG

El rojo tiñó la mayoría de los parqués del Viejo Continente

Compartir

“Shuntō” o, por su traducción, “lucha primaveral”. Esta idea hace referencia al momento del año (marzo) en el cual los trabajadores japoneses tienen sus revisiones salariales. De hecho, es probable que este concepto en desuso sea uno de los mayores catalizadores de los mercados financieros de los próximos días.

El estado deflacionista en el que ha vivido Japón durante las últimas décadas provocó que los trabajadores nipones no tuviesen grandes reivindicaciones económicas, dado que su coste de vida no aumentaba con el paso del tiempo. Sin embargo, esto ha cambiado en los últimos meses y la inflación japonesa alcanzó en febrero niveles del 2,60% en su tasa anual. Consecuentemente, los sindicatos se han puesto manos a la obra para lograr nuevos acuerdos salariales, habiendo conseguido el más grande de estos. Aglutina más de 230 empresas, unas subidas de los ingresos de los hogares del 5,9% para las personas que trabajan a tiempo completo y del 6,5% para aquellas que tengan una jornada reducida. Por su parte, las grandes empresas, como por ejemplo Toyota, han anunciado las mayores alzas salariales en más de 25 años. Veremos cómo reacciona el Banco de Japón en su reunión de los días 18 y 19 de marzo.

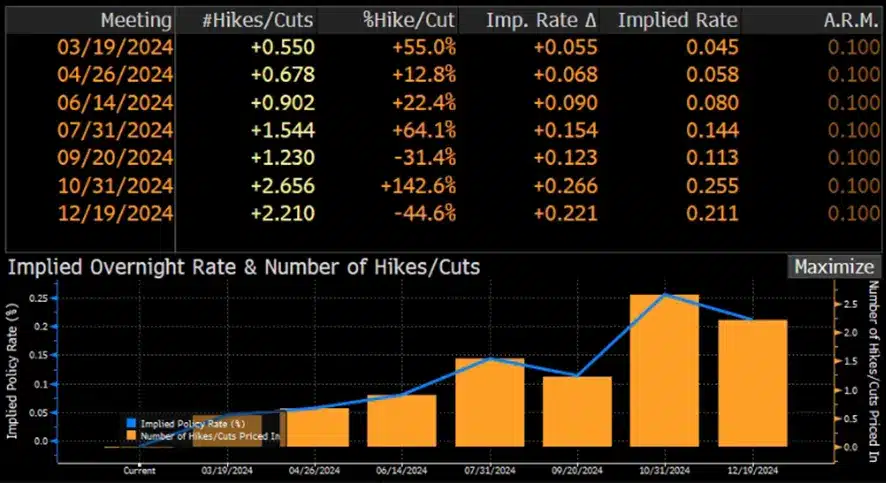

Probabilidad de subida de tipos de interés en Japón.

Fuente: Bloomberg

En otro orden de factores, durante la tarde de ayer se publicó en EE. UU. el índice de precios del productor (IPP). Esta variable es considerada como una cifra adelantada de la inflación futura, dado que mide la variación del coste de las materias primas que emplean las compañías para producir sus bienes finales. En este sentido, la lectura general aumentó un 0,6% por el 0,3% estimado en febrero, mientras que respecto al mismo período del año anterior, lo hizo un 1,6% por el 1,2% esperado. Si excluimos la energía y los alimentos no elaborados, tampoco se cumplieron las estimaciones, al situarse la cifra anual en el 2% vs. 1,9% y la mensual en el 0,3% vs. 0,2%.

Como consecuencia de la fijación de los inversores por intentar adelantarse a los movimientos que podría efectuar la Reserva Federal en los próximos meses, las ventas se impusieron en los mercados de deuda presionando al alza la rentabilidad ofrecida por los bonos públicos. De hecho, la probabilidad de que la Fed baje los tipos de interés en junio es inferior al 55%. La nota “positiva” en este aspecto es que las ventas minoristas “solo” crecieron un 0,6% en el mes, cuando se esperaba un 0,8%, lo que deja entrever que la economía estadounidense poco a poco se está enfriando.

En lo que respecta a la renta variable, los índices europeos se movieron en un intervalo estrecho de precios, anotándose ligeras alzas que se esfumaron en el momento en el que vio la luz el mencionado IPP estadounidense. Fruto de ello, el rojo tiñó la mayoría de los parqués del Viejo Continente con recortes del 0,15% en el caso del Euro Stoxx 50, el Ibex 35 cedió un 0,66%, el DAX un 0,11% y el FTSE 100 un 0,37%. Por su parte, las referencias estadounidenses también cayeron ligeramente. El S&P 500 lo hizo un 0,29%, el Nasdaq un 0,30% y el Dow Jones un 0,35%.

Finalmente, durante la sesión de hoy es probable que tengamos algo más de volatilidad de lo habitual, dado que es la “cuádruple hora bruja” de marzo. Es decir, durante la última hora de negociación vencen las opciones y futuros sobre acciones e índices y es un momento que emplean muchos inversores para realizar cambios en sus estrategias. En Europa, se publicarán los IPC de finales de febrero de países como Francia, Eslovaquia, Italia o Croacia. Por la tarde en EE. UU. verán la luz las expectativas de la Universidad de Michigan, en relación con la inflación y las condiciones actuales de la economía norteamericana, así como la producción industrial de febrero.

Feliz viernes.

Analista

Contenido relacionado