El buen tono se mantiene en las bolsas europeas, que cerraron ayer con avances generalizados. El STOXX 600 sumó un 0,7% y alcanzó su nivel más alto de las últimas ocho semanas, en una jornada apoyada por el tirón de eléctricas y telecomunicaciones, además de unos resultados empresariales que, en conjunto, siguen sorprendiendo al alza. En Alemania e Irlanda los principales índices marcaron nuevos máximos históricos, y en España se tocaron niveles no vistos desde 2008.

Más allá del comportamiento sectorial, el mercado mostró una recuperación del apetito por el riesgo tras el susto provocado por la rebaja de calificación a EE.UU. el pasado viernes. La reacción fue breve y ayer volvió a imponerse cierta estabilidad. El mayor impulso vino del sector de servicios públicos (+1,8%). EDP Renováveis repuntó un 4,1% tras recibir una mejora de recomendación por parte de Deutsche Bank. También destacaron Ørsted (+14,5%) y Vestas (+4,8%) después de que la Administración Trump levantara la orden que paralizaba un gran proyecto eólico frente a las costas de Nueva York. En telecomunicaciones, Vodafone subió un 7,3% tras anticipar crecimiento en su flujo de caja para este año.

El contexto internacional también jugó a favor: China recortó sus tipos de referencia por primera vez desde octubre para reforzar su economía, lo que dio impulso a los valores ligados al consumo de lujo. LVMH, Kering y Burberry avanzaron entre un 1% y un 4%. No todo fueron buenas noticias. UBS cayó un 3,3% tras conocerse que podría perder la primera fase de un litigio regulatorio, y Heineken retrocedió un 3% después de que la mexicana Femsa vendiera su participación restante en la cervecera. En el plano geopolítico, la Unión Europea y el Reino Unido anunciaron nuevas sanciones a Rusia sin esperar a Estados Unidos, en un movimiento que vuelve a enturbiar las perspectivas de diálogo con Ucrania.

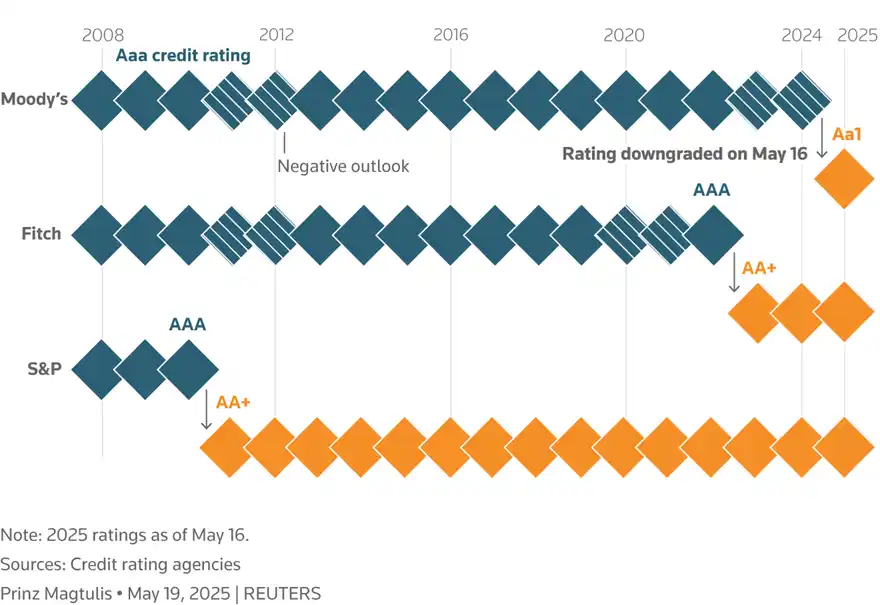

Al otro lado del Atlántico, las bolsas corrigieron ligeramente tras varias jornadas al alza. El S&P 500 cayó un 0,4%, lastrado por el repunte de las rentabilidades de los bonos y el renovado foco sobre la salud fiscal del país. Moody’s, que el viernes dejó de ser la única gran agencia que mantenía la calificación AAA a EE.UU., volvió a poner el acento en el deterioro del perfil crediticio del Tesoro.

La presión aumentó tras conocerse que la nueva propuesta fiscal de Trump podría sumar entre tres y cinco billones de dólares a una deuda federal que ya se aproxima a los treinta y seis billones. El bono a diez años subió hasta el 4,48% y el mercado volvió a ajustar sus expectativas de recortes. En este contexto, ocho de los once sectores del S&P 500 cerraron en negativo. Energía, comunicación y consumo discrecional lideraron las caídas; resistieron mejor eléctricas, sanidad y bienes básicos. Tesla subió un 0,5% después de que Elon Musk reafirmara su compromiso con la compañía en los próximos cinco años. Nvidia, que presentará sus siempre esperados resultados el 28 de mayo, cedió junto al resto del sector tecnológico.

A pesar del ruido, los inversores siguen apostando por que habrá al menos dos recortes de tipos antes de fin de año, aunque la presión sobre la deuda complica el escenario a corto plazo.

Feliz miércoles.