BLOG

La Reserva Federal no se salió del guion esperado

Compartir

La Reserva Federal no se salió del guion esperado y optó, por segunda vez consecutiva, por hacer una pausa. La decisión ha sido unánime, así que los tipos de interés de referencia se mantendrán en la horquilla entre el 5,25% y el 5,5%, al menos hasta la reunión de diciembre. «Los indicadores recientes sugieren que la actividad económica creció a buen ritmo en el tercer trimestre. El aumento del empleo se ha moderado desde principios de año, pero sigue siendo fuerte, y la tasa de desempleo se ha mantenido baja. La inflación sigue siendo elevada», explicaron en el primer párrafo del comunicado y, como viene siendo habitual en el último año, van a continuar con la estrategia del «partido a partido» que tanto conoce la parte sufridora de Madrid. También comentan que es probable que el endurecimiento de las condiciones crediticias acabe haciendo mella en hogares y empresas, aunque el alcance ahora mismo es incierto. Vamos, que no han dicho nada. El mercado de renta fija les ha hecho el trabajo sucio, dado que el movimiento reciente de los bonos equivaldría a una o dos subidas de tipos.

Poco después saltó a la palestra un Jerome Powell que nos dejó algunas frases interesantes:

- La desaceleración en la oferta ha tenido un impacto positivo en la disminución de la inflación.

- Cree que estamos cerca del final del ciclo económico.

- No están seguros de que se haya llegado al escenario necesario para alcanzar una inflación del 2%.

- La siguiente cuestión será cuánto tiempo han de mantener una política monetaria restrictiva.

- No consideran reducir los tipos de interés y no descartan que pueda haber más subidas.

- El mercado laboral sigue más fuerte de lo esperado, si bien el crecimiento de los salarios muestra algunos signos de moderación.

- El PIB del tercer trimestre ha sido sólido, pero prevén que se desacelere.

- En sus proyecciones no incluyen ninguna recesión.

- Un cierre de la Administración es una fuente potencial de riesgo.

Si volvemos a la tierra, más en concreto al ámbito macroeconómico, ayer conocimos el PMI manufacturero tanto de Japón (48,7 vs. 48,5 estimado) como de China (49,5 vs. 50,8), y en Estados Unidos el dato de nóminas de la empresa ADP volvió a salir por debajo de lo esperado (113.000 vs. 150.000). Llevamos unos cuantos meses en los que el empleo privado no es tan bueno como dicen los datos generales, bastante influidos por el empleo público y a tiempo parcial. También sorprendió, de nuevo, la divergencia en las encuestas de manufacturas: el índice ISM se situaba en 46,7, claramente en contracción, mientras el PMI se mantenía en 50. Además de cómo pondera cada uno las preguntas, la principal diferencia entre ambas es que el PMI (elaborado por S&P Global ) solo incluye empresas privadas. ¿Estaremos cerca de un suelo en el sector industrial a nivel global?

Las bolsas fueron claramente de menos a más, incluso Europa (Euro Stoxx 50 +0,73%, DAX +0,76%, Ibex 35 +0,64%), y cerraron con avances que se aceleraron al cierre de EE.UU., al son de Powell (S&P 500 +1,06%, Nasdaq +1,64%). El movimiento más importante se dio en el mercado de renta fija: la rentabilidad del bono a diez años estadounidense cayó hasta el 4,75% y el alemán bajó al 2,75%. Parece que los inversores están apostando por que hayamos visto ya el máximo de subidas en este ciclo restrictivo:

Fuente: Bloomberg

No estaría mal que tras la reunión de la Fed el mercado pueda volver a centrarse en lo verdaderamente importante: lo bueno es bueno y lo malo es malo. Porque de verdad necesitamos datos buenos, sobre todo en Europa y Asia. Eso y algo menos de visceralidad en las reacciones a los resultados empresariales. Según un informe de Morgan Stanley, a pesar de los resultados positivos, solo el 38% de los valores han cotizado positivamente tras la publicación, y la rentabilidad media en el día después ha sido del -1,6%. Han leído bien, -1,6% de media con cifras por encima de lo esperado. De ahí que estemos viendo auténticas carnicerías si las cosas no van tan bien: ayer Paycom -38%, Estée Lauder -19%; la semana pasada Sanofi -19% o Worldline -59%… Esto no es sano.

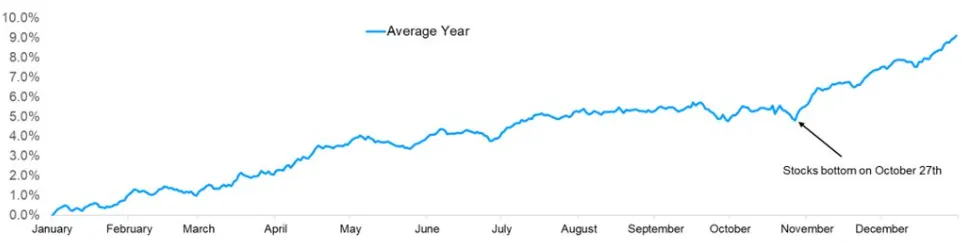

Y si recuerdan, estos meses les hemos hablado de la estacionalidad de las bolsas (principalmente la estadounidense). Pues bien, el S&P 500 podría haber marcado el suelo de corto plazo justo el 27 de octubre, el día que marca la estacionalidad media desde 1950:

Estacionalidad S&P 500

Fuente: Carson

¿Casualidad o causalidad?

Feliz jueves.

Responsable de renta variable

Contenido relacionado