BLOG

La renta variable se va animando

Compartir

El viernes Jerome Powell intentó moderar las crecientes previsiones del mercado sobre posibles reducciones en los tipos durante el primer semestre de 2024. Actualmente, la estimación de los inversores según Bloomberg es de una rebaja de 25 puntos básicos entre las reuniones de marzo y mayo. El jefe de la Reserva Federal afirmó que «sería prematuro concluir con certeza que hemos logrado una postura lo suficientemente restrictiva sobre cuándo podría flexibilizarse la política». En su discurso en Atlanta añadió también que los responsables de las políticas monetarias «están preparados para endurecer aún más las medidas si es apropiado hacerlo».

Tras este mensaje, el mercado lejos de corregir su visión, lo acogió con optimismo y las compras se impusieron tanto en los mercados de bonos como en los principales índices de acciones. Además, en la última jornada de la semana se publicó en Estados Unidos el PMI manufacturero con un 46,7 frente al 47,8 estimado. El hecho de que este índice se mantenga aún en zona de contracción indica que las medidas restrictivas que está llevando a cabo el banco central de este país están haciendo mella y que los recortes de tipos podrían estar más cerca de lo esperado inicialmente.

De este modo, la deuda pública estadounidense experimentó caídas en todos los tramos de la curva: la rentabilidad del bono a dos años cedió 14,2 puntos básicos y el diez años 13,1 puntos básicos. Esto los situó en el 4,53% y 4,19% respectivamente. Las referencias europeas no fueron ajenas a estas publicaciones y también registraron movimientos bruscos a la baja. El bund cerró en 2,35% y su homólogo español en 3,53% después de ceder 8,6 y 11,3 puntos básicos respectivamente.

Por el lado de la renta variable, tanto las bolsas europeas (DAX 1,12%, Euro Stoxx 0,82% e Ibex 0,82%) como las americanas (S&P 500 0,59%, Nasdaq 0,55% y Dow Jones 0,82%) se animaron con una nueva jornada en positivo. Fueron las acciones japonesas y las chinas las que decepcionaron con retrocesos de 0,17% y 1,25%, para el Nikkei y el Hang Seng respectivamente. También decepcionó el sector tecnológico en Estados Unidos, que junto con el de servicios de comunicaciones se quedaron a la cola del S&P 500, que estuvo liderado por el fuerte tirón del sector inmobiliario y del industrial. En Europa fueron los más cíclicos los que se quedaron rezagados (materiales y energía) y las tecnológicas las que empujaron al colectivo Euro Stoxx 50.

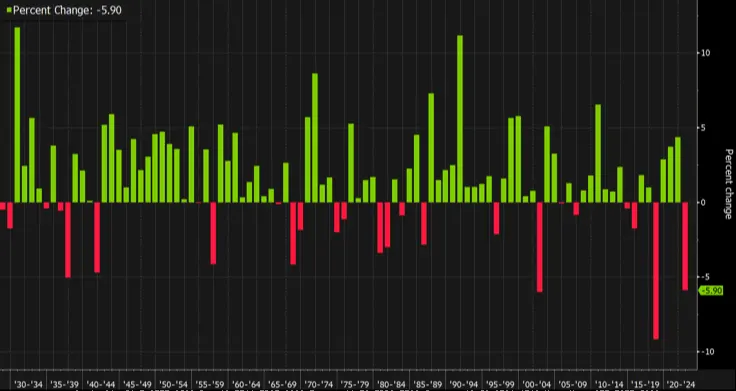

Veremos si este buen inicio de mes continúa hasta el cierre del año, que como muchos ya saben, históricamente ha sido muy bueno para las bolsas. En la siguiente imagen pueden ver la rentabilidad en el mes de diciembre en cada uno de los años.

Imagen: rentabilidad histórica del S&P 500 en el mes de diciembre

Fuente: Bloomberg

Por el lado macro, hoy lunes comparecerá Christine Lagarde. Veremos si da luz sobre la visión del BCE después de que François Villeroy, presidente del Banco de Francia, comentara que el BCE no se plantea aún una rebaja de tipos, pero que lo hará en algún punto de 2024. En España se publicará la tasa de desempleo y finalmente en Alemania tendremos las cifras de la balanza comercial referentes a octubre.

Buen lunes a todos.

Analista

Contenido relacionado