BLOG

Renta fija: perspectivas para el año 2017

Compartir

Durante estos últimos meses nuestra perspectiva sobre la renta fija mundial para el año 2017 ha cambiado sustancialmente, ya no solo por la victoria de Trump, sino por los visos de la situación política europea y los acontecimientos que tendremos el año próximo.

Hace tan solo un mes, nadie descontaba las subidas de tipos de interés que se esperan en el año 2017 en Estados Unidos, ni tampoco su política de proteccionismo que se refleja en el comportamiento de los mercados en Europa.

Por tanto, la visión de las inversiones en renta fija ha cambiado para el próximo año y antes de detallarlas señalemos los acontecimientos políticos que han cambiado nuestras perspectivas:

Estados Unidos: Trump adoptará una política laxa rebajando los impuestos y aumentando los gastos de infraestructuras y defensa lo que nos sugiere un aumento de la inflación a medio plazo, descontada actualmente por la curva de tipos y por el tipo de cambio de EUR/USD moviéndose en los mínimos de 14 años.

En términos de política exterior, las medidas anti inmigración y el proteccionismo comercial serán claves junto al tipo de cambio para las economías emergentes tanto latinas como asiáticas (Trump confirmó ayer tarde que retiraría a su país del tratado de libre comercio del Pacífico) reduciendo el crecimiento global, actualmente bastante débil.

Sin embargo tendremos que esperar para ver la realidad de la política de Trump, al ser una persona atípica en política e impredecible en sus medidas. Y no olvidemos que tanto el brexit como la victoria de Trump nos han demostrado que según las cotizaciones de los mercados, nada es tan grave como parece.

Mercados emergentes: Nos encontramos con un tipo de cambio actual de 1,0620 y no debemos olvidar que un día antes de las elecciones americanas nos encontrábamos en 1,1140. Y la tendencia es aproximarse a la paridad.

Este movimiento genera un gran riesgo a la baja para las economías emergentes, sin olvidar que la deportación de los inmigrantes ilegales afectaría a las remesa de dinero que éstos mandan a sus países de origen. Y este tema no es baladí porque en muchos casos estas remesas llegan a ser el 10% del PIB de muchos países latinos.

Europa: A perro flaco todo son pulgas. En un principio, es cierto que el EUR/USD acompaña favorablemente a la economía europea. Pero no es menos cierto que la política proteccionista americana afectará al pobre crecimiento europeo. La inflación aumenta, y aunque los PIB europeos siguen siendo bajos, el crecimiento se mantiene.

El problema de Europa es político. El crecimiento populista es cada vez mayor, siendo estos partidos euroescépticos. Jim Leavis, de MG, reflejaba en un artículo una encuesta donde el 65% de los padres creen que sus hijos estarán en peor situación que ellos. Y esto demostraba que las políticas actuales de retención del gasto y presión fiscal se empezaban a ver con malos ojos. Da la sensación que la austeridad global empieza a tocar fondo y las políticas europeas no están siendo entendidas por la sociedad.

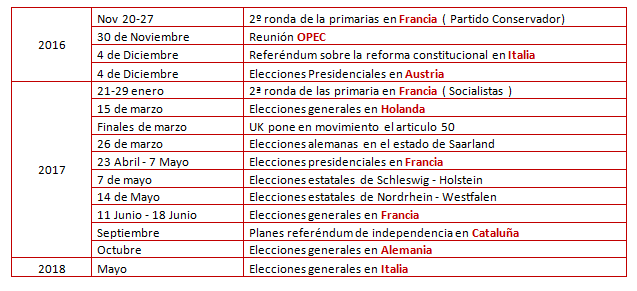

En el siguiente gráfico pueden ver los acontecimientos que tendremos próximamente.

¿Cuáles serán nuestras inversiones para 2017?

Los bonos de mayor duración están sufriendo en el actual entorno de rentabilidades crecientes. Por tanto, e independientemente de la zona geográfica, seremos reticentes de este tipo de bonos, y solo entraremos en el caso de fuertes caídas en precio.

En Estados Unidos

Una de las particularidades que nos hemos encontrado es la subida de las rentabilidades en la curva Libor a 1 año. Los fondos de primer nivel del mercado monetario que suelen comprar los préstamos a corto plazo conocidos como papeles comerciales (CP) emitidos por bancos y otras compañías, han estado cambiando a títulos gubernamentales en anticipación a los reembolsos de inversionistas. Y esto lleva a aumentar las rentabilidades de los bonos flotantes, siendo la mejor opción.

– Las rentabilidades de estos bonos se mueven en relación a las subidas de los tipos de interés, pero si éstas fueran menores a las que descuenta el mercado, la rentabilidad sigue estando por encima del 2%. Esta rentabilidad la generan compañías con rating investment grade, por tanto muy seguras en su inversión. No olvidemos que los bonos flotantes consiguen rebajar la duración de las carteras, importante en momentos de subidas de tipos.

– Los bonos referenciados a la inflación son otra buena alternativa. Diversifican el riesgo y se cubren frente a la inflación. Son los TIPS (Treasury Inflatión – Protected Securities).

– Bonos high yield con duraciones cortas. Aún con las subidas de tipos de interés en USA, estos bonos siguen siendo una buena inversión. Actualmente generan rentabilidades por encima del 4%, en muchos casos con duraciones a 3 años. Incluso con las subidas de tipos esperadas, el carry sigue siendo positivo.

Europa

– Se ha demostrado que la inversión en bonos investment grade con duraciones largas ha sido una mala elección. Durante el último año muchas compañías han estado emitiendo bonos a largo plazo beneficiándose de los tipos tan bajos. Como ejemplo Gas Natural a 10 años y con un cupón de 1,125% ha perdido un 4,50% desde la elecciones americanas. Y un 6,70% desde principios de octubre. Seis años de cupones perdidos vía precio en un mes. Cuidado con estos bonos y sus duraciones.

– Y tampoco son interesantes los bonos flotantes. Efectivamente la curva a largo plazo se ha positivado, pero si nos fijamos en los plazos hasta 4 años, nos demuestra que los tipos de interés están negativos. Solo el swap a 4 años refleja un 0% de rentabilidad. Por tanto invertir en estos bonos nos genera carry negativo.

– Nuestra apuesta sigue siendo por los bonos variables, que son aquellos que pagan cupón fijo hasta una fecha, donde el emisor puede cancelar y si no es así, paga cupón flotante. Estos bonos en su mayoría son financieros y de aseguradoras, y sus rentabilidades a 2-3 años están por encima del 2%. Si los tipos no van a subir en Europa, estas rentabilidades son más que aceptables.

– Bonos subordinados. Palabra odiosa para el mercado minorista pero nada más lejos de la realidad. El abanico de bonos es enorme, donde podremos encontrar el que necesitamos para nuestra cartera. Los hay más seguros que otros en términos de prelación de pago, unos que están referenciados a los tipos a largo y otros al Euribor a 3 meses. Unos con cupón fijo y otros referenciados al swap. Unos a la inflación y otros a sus recursos propios. La diversidad es enorme y dependiendo de nuestro escenario de mercado encontraremos uno que se adecúe.

– Bonos cocos. Tendremos que estar vigilantes pero tendremos oportunidades.

– Bonos high yield. Especialmente en duraciones cortas. Si los tipos en Europa en los próximos años no van a aumentar especialmente, podremos invertir en emisiones que generan rentabilidades del 3,50% a 3-4 años. En el caso de subidas de tipos en la curva, las duraciones cortas nos protegen. Y no debemos olvidar que los bonos high yield (con cupones altos) caen menos en precio que los investment grade (con cupones bajos), porque en definitiva una subida de tipos de 0,50%, ¿a quién afectará más?… ¿A un bono con un cupón del 1% o a otro del 6%? Sin duda al primero.

Emergentes

– La apreciación del USD contra la divisa local afectará a aquellas compañías que se financian en USD y sus beneficios se realizan en moneda local. Por tanto estas compañías las debemos descartar por ahora. Sin embargo podemos encontrar compañías investment grade donde sus beneficios se generan fuera de su país y sus ingresos son en USD. Estas son las compañías que debemos buscar porque han sido penalizadas por estar en mercados emergentes y sin embargo se encuentran en situaciones tan buenas como cualquier compañía europea o americana. Emiten en USD y en Euros y las rentabilidades están por encima del 3,50% en USA y 2,50% en Europa.

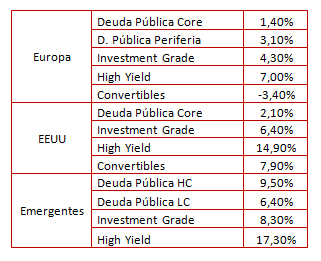

El mercado descontaba un año 2016 muy malo para la renta fija. Sin embargo los datos a 14 de noviembre son los siguientes:

Con la diversidad de productos de renta fija, estaremos preparados para 2017.

Gonzalo Ramírez Celaya

Director de Renta Fija y Estructurados

Contenido relacionado