Renta Fija Europea: Empieza de nuevo a tener sentido

Compartir

Empezamos un año muy positivo tanto en renta variable como en renta fija. El fuerte castigo del pasado mes de diciembre, demasiado a nuestro modo de ver, ha conseguido que este principio de año hayan subido tanto los índices como los diferenciales de los bonos se hayan estrechado consiguiendo en solo tres semanas rentabilidades en muchos de los índices europeos por encima del 4% y los bonos por encima del 1,50%-2%. ¿Mucho? ¿Tiene más recorrido? Esa es la pregunta del millón y como nadie sabe lo que puede pasar analicemos el punto de partida en el que estamos.

Seguimos con una mochila de problemas que nos trajimos del 2018 y que todavía no se han solucionado. Sobre el brexit ya hemos hablado largo y tendido. Reino Unido quiere todo pero no ofrece nada. Quiere salir de la Unión Europea pero sin una frontera entre las dos Irlandas. Quiere libre circulación de capitales y bienes pero poniendo cortapisas en la de personas… Estamos en la recta final y cada vez es más complicada una salida positiva a este conflicto.

Por otro lado mantenemos la incertidumbre de la relación comercial EE.UU.-China donde a base de tuits y comentarios sin confirmar un acuerdo, el mercado sigue evitando posibles caídas esperando la solución a corto plazo.

Pero lo más importante en los próximos días es la presentación de resultados. Ellos nos dirán el comportamiento que tendrá el mercado y si estamos más cerca de la próxima resistencia o del soporte de los mínimos del 2018. Pero como dijimos en el último artículo, este año debemos ser muy cautos porque los profit warnings están cada vez más al orden del día: Henkel, Societé Générale, Telecom Italia, Apple, Macy’s, Samsung, Tesla…

En relación al comportamiento de la renta fija este año estamos positivos. No en todos los tipos, es cierto, pero después del castigo del pasado año y de los diferenciales actuales cerca de los niveles del 2016 pensamos que hay signos para apostar por este mercado. El objetivo es la inversión en renta fija con muy baja duración, rebajando la beta de las posiciones y consiguiendo mayor alfa a través de high yield entendiendo que es el sector que nos puede generar los retornos esperados. Déjenme explicarlo.

El año 2019 refleja el pronóstico erróneo de analistas y gestores sobre el impacto en la cotización de los bonos al fin de las compras del BCE. Tipos de 1,34% del diez años español, del 0,24% del alemán, del 0,64% del francés o del 1,70 del portugués son tipos a largo plazo cuando la maquinaria de compras del BCE estaba a pleno rendimiento.

Esto nos demuestra que la baja inflación y el poco crecimiento esperado en Europa están consiguiendo retrasar la subida de tipos que en ningún caso será este año y posiblemente tampoco en el próximo. No olvidemos a Trichet y las consecuencias de su subida de tipos cuando no correspondía.

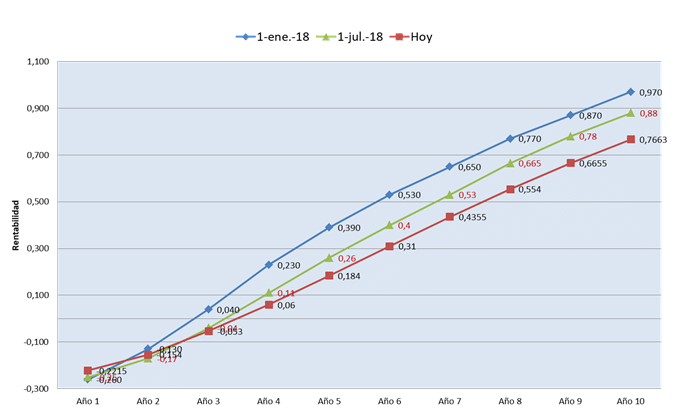

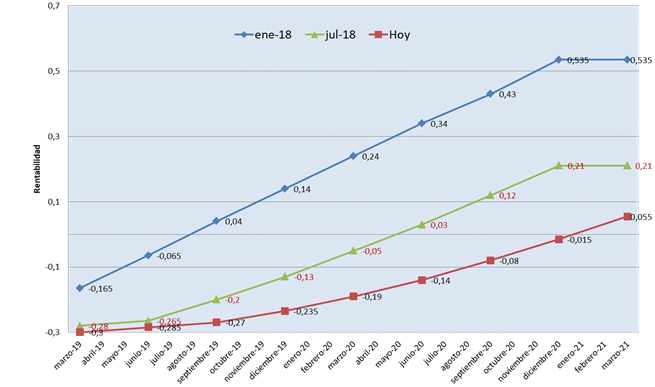

Y lo mismo pasa en la curva de tipos a corto. Los futuros del euríbor así lo demuestran.

Curva Largo Plazo EUROFuente Bloomberg

Curva corto plazo EUROFuente Bloomberg

Los datos macro son al menos inquietantes. En Europa los PMI (encuesta mensual de compras realizadas por las empresas más representativas) son cada vez más débiles. En especial Francia e Italia donde reflejan niveles por debajo de 50, que indica contracción. Y esta semana el FMI nos ha presentado sus perspectivas de crecimiento mundial con una caída de 0,2%, desde el 3,7% al 3,5%. Efectivamente la caída no es muy grande pero si lo desglosamos vemos que esta caída se debe en mayor medida a Europa.

Desde el punto de vista global, la situación de China nos preocupa cada vez más y no hablamos de la caída de su crecimiento sino de la ingente cantidad de liquidez que está regando su mercado doméstico y en especial financiero para conseguir estos crecimientos.

Y en relación a Estados Unidos, el crecimiento sigue siendo fuerte y solvente aunque empezamos a ver datos que son inquietantes. La tasa de desempleo ha subido del 3,7 al 3,9%, nada preocupantes, es cierto, pero no olvidemos que el empleo suele tener sus mejores momentos precisamente al final del ciclo económico.

Pero más preocupante es el déficit americano que se está aproximando al 5% del PIB y las previsiones de déficit para 2019-2020 son de un incremento del mismo. No nos debe sorprender el aumento de subastas continuas por parte de la FED para poder seguir financiando este desajuste de las cuentas públicas.

Y no debemos olvidar los datos de ventas de casas y automóviles publicados por la Universidad de Michigan, fieles referencias de la situación del consumidor, donde apreciamos una fuerte caída de estos índices.

Por todo esto, por la situación de los mercados y por la exagerada apertura de diferenciales de la renta fija en diciembre pasado, apostamos por la inversión en bonos corporativos con duraciones cortas y con grado high yield ahora que las caídas en precio han sido importantes. Objetivos reales de rentabilidad del 1,5% anual a 2 años son posibles en estos momentos de mercado siendo esta rentabilidad más que razonable cuando seguiremos este año (y posiblemente el 2020) con tipos negativos o cercanos a cero.

Durante este año tendremos oportunidad de invertir en bonos de mayor rentabilidad (financieros, duraciones largas…) pero debe ser el menor porcentaje de nuestra cartera. Debemos por tanto tener la liquidez preparada. Pero mientras tanto, para esa liquidez en momentos de estrés o incertidumbre de mercado, los pagarés bajo el paraguas del mercado AIAF de BME nos generan rentabilidades entre 0,20%-1% desde plazos a 1 mes (El Corte Inglés, Nexus, Audax Renovables, Tubacex…) o simplemente ante programas de pagarés internacionales (ECP- European Comecial Paper) con nombres como Acciona, Euskatel o FCC con rentabilidades del 0,50% a 3 meses.

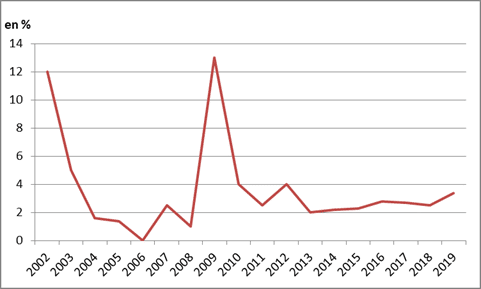

Debemos ser muy exigentes en las inversiones estudiando cada uno de los emisores y el tipo de bono a invertir. En momentos de mayor crecimiento y con la apertura de diferenciales, los riesgos de impago aumentan aunque de una forma muy suave. Como referencia importante veamos un gráfico de tasas de impago desde 2002.

Tasas de impagoFuente: elaboración propia

Esperemos ver un acuerdo tanto en el brexit como en la relación comercial entre China y Estados Unidos para que el mercado reaccione positivamente. Conseguiremos de esta manera mayor confianza en el inversor y tendremos un buen año, pero sería una temeridad dejar a un lado los datos macro que se están presentando, porque nos invitan a ser muy cautos.

Gonzalo Ramírez Celaya

Director de Renta Fija y Productos Estructurados