BLOG

Renta fija emergente: más sonrisas que lágrimas

Compartir

Durante los últimos 2 años, el mercado emergente ha sufrido un fuerte castigo en sus cotizaciones por varios motivos que todos conocemos.

La fuerte caída de las materias primas tanto agrícolas como energéticas, la devaluación de las divisas locales por sus escasas expectativas de crecimiento y las esperadas subidas de tipos en Estados Unidos, consiguieron fuertes salidas de patrimonio en busca de valores refugios en países desarrollados.

Sin embargo, desde finales del primer trimestre de este año la tendencia ha cambiado. Y este cambio de tendencia se ha generado no sólo por la mejora de los mercados emergentes sino por la falta de otras alternativas en los mercados desarrollados.

Porque la gran pregunta que nos debemos hacer es qué inversión es más arriesgada: ¿comprar un bono emergente que rinde más de un 7% o comprar un bono con rendimiento negativo? Y esta es la verdadera cuestión que debemos asumir.

Los gestores de fondos ya sea por su política de inversión que les prohíbe superar un porcentaje de su patrimonio gestionado en bonos con rentabilidades negativas, o simplemente por la búsqueda desesperada de buscar rendimientos, seguirán invirtiendo en estos países, ya no solo en su deuda gubernamental sino también en la corporativa.

Y aun subiendo los tipos de interés en Estados Unidos, y no olvidemos que será de una forma muy suave, seguiremos teniendo tipos 0 en Europa que empujarán a seguir buscando rentabilidades en estos mercados.

¿Y cuáles son las posibles lágrimas que nos pueden deparar estos mercados?

– Una subida continuada de los tipos en Estados Unidos elevaría el coste de la deuda porque muchas empresas se han financiado en USD cuando sus ingresos en mayor medida son en moneda local.

– Una revisión a la baja de su crecimiento futuro, disminuyendo el PIB y por ende, un empeoramiento en el comportamiento de su moneda local.

– Volver a ver las caídas en las materias primas, sustento importante de las economías emergentes.

– Una nueva crisis mundial castigaría en mayor medida a estos países generando fuerte volatilidad y salida de inversión buscando países más desarrollados.

Sin embargo este año hemos visto un mejor comportamiento y un desapalancamiento empresarial acompañado de una fuerte expectativa de mayor crecimiento que las economías maduras.

Y estas expectativas se alimentan por la estabilización de las materias primas que han frenado la devaluación de las monedas y la desvinculación de las empresas de la moneda americana acumulando reservas en moneda extranjera y emitiendo más deuda en moneda local.

Efectivamente la emisión en bonos en USD que hemos visto en los países emergentes ha crecido más del 50 % desde el 2008. La cifra asusta… o no. Porque si nos fijamos en el aumento de emisiones de deuda que se han realizado en Europa desde ese año para evitar el colapso y la quiebra de muchos estados miembros, la emisión de los emergentes es insignificante.

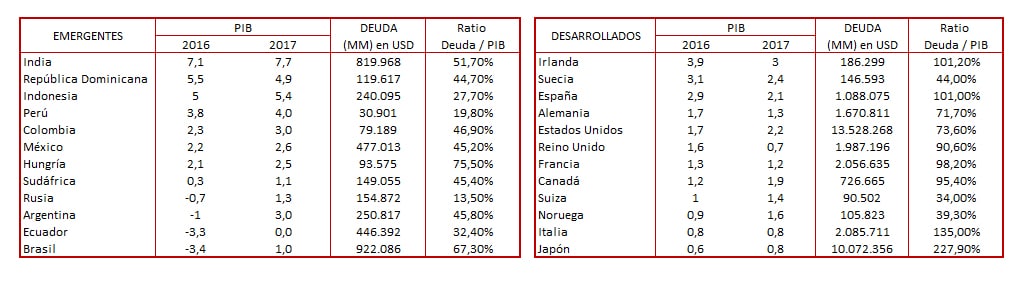

Veamos un gráfico de PIB esperado, deuda actual y ratio Deuda/PIB entre los países emergentes y los países desarrollados para ponernos en situación:

¿Cuáles son las sonrisas?

– Partiendo de que los bonos corporativos con grado de inversión ofrecen más rentabilidad que los comparables de países desarrollados, desde el punto de vista de crecimiento y deuda para los próximos años, el mercado emergente se comportará mucho mejor según las expectativas publicadas. No olvidemos que los niveles de deuda pública como muestra el gráfico, en relación al PIB, es de una media del 30 % en relación al 100 % de los mercados desarrollados.

– Los mercados emergentes tienen un potencial enorme en relación a los desarrollados en términos de recursos.

– Pero aún más importante es que estos países tienen un nivel demográfico muy joven generando por tanto ingresos en las arcas del estado y mano de obra barata.

Ahora bien, debemos diferenciar entre los bonos soberanos y corporativos. Los primeros nos parecen más arriesgados en términos de volatilidad y en especial en países como Brasil, Turquía o Venezuela. Preferimos centrarnos en empresas en particular valorando su negocio y sus fundamentales más que los datos macro del país en cuestión.

Actualmente y a precios de hoy, con rating BBB y con duración 7 años, Telefónica genera una rentabilidad de 0,50 % anual.

Con el mismo rating por S&P nos encontramos en Chile a Celulosa Arauco a 2,20 % de rentabilidad anual, Gruma en México a 3,29 %, Alicorp en Perú a 4 %, Empresa de Energía de Bogotá en Colombia a 5,36 %, BRF SA en Brasil 4,00 %, Bharti Airtel en India a 3,85 %.

Asumiendo el riesgo divisa, y entendiendo que la subida de tipos de la FED apreciará el USD contra el Euro, las inversiones en la divisa americana en compañías de alto rating de países emergentes es una gran oportunidad.

Gonzalo Ramírez Celaya

Director de Renta Fija y Estructurados

Contenido relacionado