Las esperanzas puestas en Europa no han dado su fruto y los problemas políticos han estado muy por encima de los buenos datos empresariales generando unas caídas en los índices que nadie podía esperar. El pulso lo han ganado la incertidumbre comercial entre EE.UU y China, la situación de Europa con Italia y el fuerte aumento del euroescepticismo, el brexit, las caídas de los emergentes y el aumento de la deuda global contra los buenos datos empresariales tanto en beneficio como en ventas.

Analicemos la situación del mercado de renta fija en este año y a dónde nos dirigimos.

El año empezó con fuertes expectativas en Europa, llevando al 10 años alemán a niveles de 0,76% en el mes de febrero y el euro/dólar hasta 1,2510. La economía europea daba visos de ser la ganadora este año. ¡Por fin!

Los analistas descontaban, por tanto, un inminente cambio de la política monetaria del BCE con subidas de tipos en este año, y con un crecimiento por encima del 2,3% en Europa. Estas tres variables nos invitaron a los gestores de renta fija a posicionarnos en bonos flotantes con la intención de coger la ola de las subidas de tipos. Nos encontramos con un primer problema: los bonos flotantes en euros en Europa están en su mayoría emitidos por entidades financieras y los que no lo son, son bonos corporativos de sesgo algo arriesgado; pero no era un problema porque el índice SX7E de bancos en los dos primeros meses del año había crecido casi un 10% y la subida de los tipos mejoraría sin duda sus márgenes. Por tanto, la apuesta fue unánime a favor de las entidades financieras.

También los emergentes invitaban a invertir en ellos. El crecimiento global y las fuertes subidas de sus índices animaban a apostar en sus divisas.

Sin embargo, la revalorización del dólar que perjudicaba a las divisas domésticas de los países emergentes y a su deuda emitida en moneda estadounidense castigó a las carteras que habían apostado por no cubrir la divisa. También la baja inflación en Europa y los problemas que se generaban con la falta de visibilidad en la solución del brexit y la postura populista en contra de las exigencias de Bruselas por parte de Italia nos enseñaron la realidad del mercado: en Europa no se iban a subir tipos en este año.

Y por si fuera poco, la postura de la administración americana en relación a la guerra comercial con China completaba una apuesta errónea en la composición de las carteras.

Pero esto solo es una parte (la más pequeña) de la fuerte caída que hemos visto en renta fija. La alegría de inicios de año en los mercados invitaba a ser muy positivos entendiendo que el aumento de los diferenciales estaría por debajo de la rentabilidad de los bonos flotantes. Sin embargo, el menor crecimiento esperado, los problemas geopolíticos en Europa y el aumento de la deuda soberana han conseguido que los bonos flotantes nos generen 0% de rentabilidad, ya que los tipos no van a subir durante un largo periodo de tiempo. Pero por otro lado el diferencial de crédito se ha abierto, lo que ha generado caídas en los bonos.

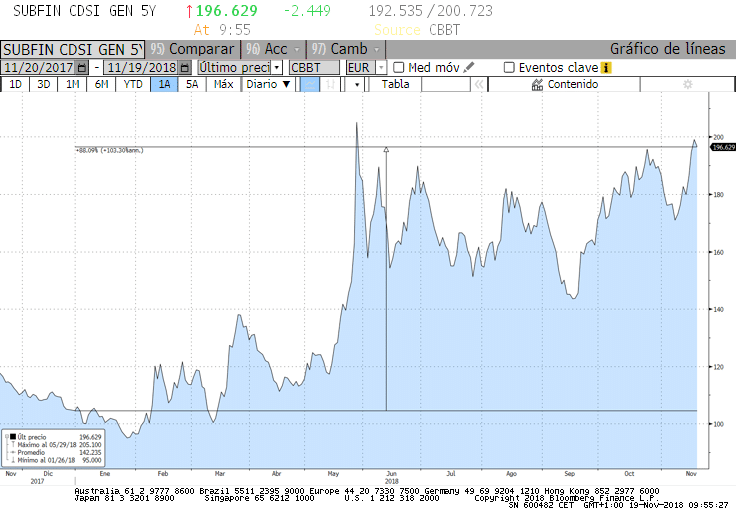

Diferencial financieros subordinados

¿Y qué implica esto? Durante muchos años nos hemos encontrado con una indecente liquidez generada por parte del BCE, que invitaba a comprar cualquier papel que hubiera en el mercado. Draghi nos había llenado los bolsillos de billetes y en vez de guardarlos con rentabilidades negativas o próximas a cero se prefirió comprar cualquier bono bajando la guardia al emisor que nos lo vendía o al riesgo del tipo del bono. Había más dinero que emisiones para comprar.

Les pongo un ejemplo:

Un emisor con rating BB (high yield) se financiaba a tipo FIJO en el año 2012 a un promedio de 6,00% (600 p.b.) por encima de su diferencial (este diferencial normalmente es el tipo de interés a 5 años para los cupones FIJOS y euríbor 3M para los FLOTANTES). Es decir, 1,22% (tipo de interés en el 2012) + 6,00% = 7,22%.

En el año 2015 a un promedio de 3,02% (302 p.b.) Es decir, 0,35 + 3,10% = 3,32%.

Y este año a 2,05%. 0,35+ 2,05% = 2,40%.

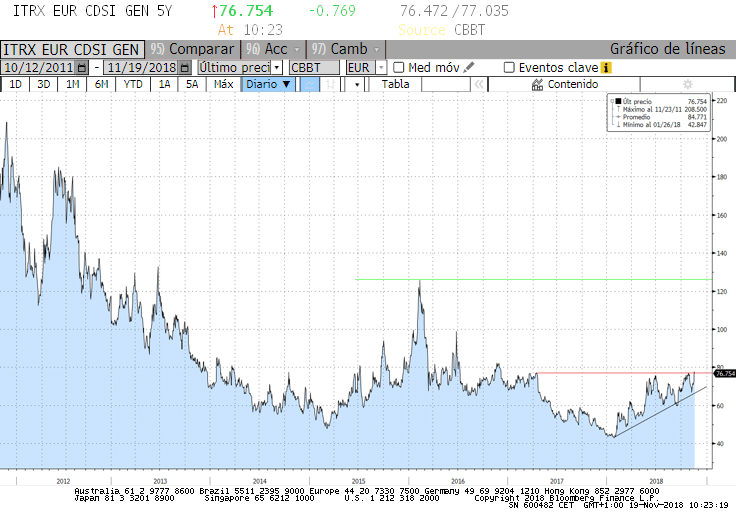

Diferencial bonos corporativos a 5 años

Independientemente de cómo estaban los tipos de interés, debemos fijarnos en el diferencial. La diferencia entre 2012 y 2018 es realmente importante. A eso llamamos diferencial de crédito.

Pues bien, actualmente lo que está pasando es que el mercado, por la salida del BCE en las compras de bonos, la caída de crecimientos futuros y la incertidumbre geopolítica está exigiendo a estos bonos rentabilidades más altas. Y estos bonos han pasado de financiarse a 2,40% a principios de año a niveles actuales de 3,32%. Es decir, los bonos han caído de precio cuando por el lado del cupón no hemos cobrado casi nada en nuestros bonos flotantes porque el BCE no sube tipos. La tormenta perfecta.

En los bonos con cupón fijo ha pasado algo parecido, pero a nuestro favor está el cupón corrido que nos genera el bono.

Y para el año 2019…

Partimos de un escenario complicado. Si exceptuamos los valores tecnológicos americanos todos los demás índices, sean de renta variable, renta fija o materias primas, han generado rentabilidades negativas. Ni el oro, utilizado como valor refugio en momentos de incertidumbre, ha sido rentable. El único ganador del año es el dólar.

Y lo peor de todo: en Europa, con crecimientos de ventas y beneficios francamente buenos, los índices han caído a plomo. Aviso a navegantes: la política se hace dueña de la economía a través de la incertidumbre del brexit, la situación de Italia, el crecimiento del euroescepticismo y la deuda disparada de muchos países.

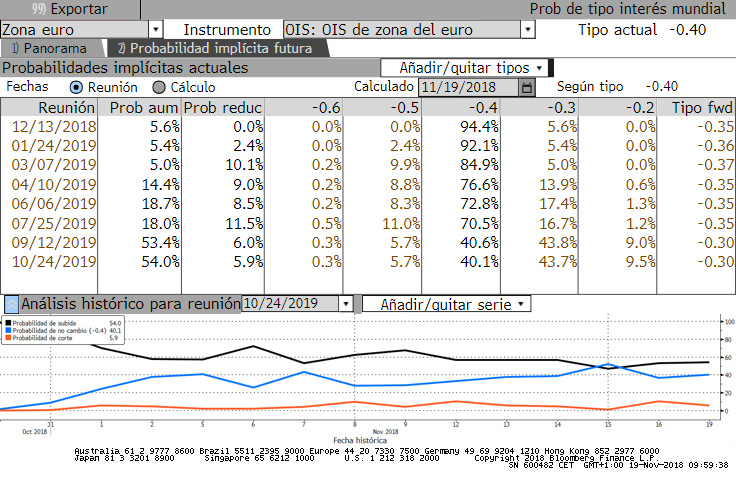

El mercado ya no descuenta subidas de tipos en 2019 en Europa, pero mantenemos riesgo en los diferenciales de crédito.

Probabilidad subidas Europa

Deberemos ser más cautos invirtiendo en corto plazo a través de pagarés buscando duraciones cortas en bonos. Es posible que en estos últimos nos pueda perjudicar el diferencial de crédito, pero lo mitigaremos con duraciones entre 1 y 2 años. El peso en las carteras de este tipo de inversión debe ser alto. El resto debe estar en dólares como valor refugio y flotantes investment grade por si la inflación y el BCE nos sorprenden. Sin olvidar la liquidez que nos generará el alfa esperada invirtiéndola en bonos a precios por debajo de su valor.

Veremos si debemos ser más arriesgados. El mercado nos lo dirá, pero no volvamos a caer en la trampa del 2018.

Gonzalo Ramírez Celaya

Director de Renta Fija y Productos Estructurados