Parece que las expectativas empresariales son más desfavorables que hace un mes, o al menos eso es lo que nos mostró el IFO alemán (índice de clima empresarial). Si bien el clima empresarial se mantenía cerca del consenso (99,4 vs. 100,1 estimado), las expectativas se quedaban bastante por debajo de lo que estimaba el mercado (97,5 vs. 100,7). A pesar de que el dato puede ser otro síntoma de desaceleración, las bolsas europeas se mantuvieron sin apenas movimientos y con el sector bancario como claro ganador de la sesión. En EE.UU., bastante parecido, aunque aquí habría que añadir como protagonistas, de nuevo, a las compañías ligadas a la industria de los semiconductores. Las razones vienen desde Taiwan, porque el periódico financiero de la región —Commercial Times— publicó que Taiwan Semiconductor subirá sus precios en 2022, al menos un 10%, por lo que sus beneficios podrían crecer más del 30% en el próximo ejercicio.

Sorprendió la fuerte subida de las rentabilidades de los bonos: el treasury escalaba hasta el 1,34% y el bund hacía lo propio hasta el -0,425%. En un día sin apenas noticias, resulta significativo un movimiento así. Teniendo tan cerca la reunión de Jackson Hole, suena a que una parte del mercado está tratando de anticiparse a las directrices que puedan salir de allí. Las opiniones que conocimos del Comité Federal de Mercado Abierto (FOMC) sugieren que la ansiada reducción de estímulos se anunciaría a principios del cuarto trimestre y se llevaría a cabo a finales de año. Y digo sugieren porque sobre el papel, como siempre, concretaron entre poco y nada. No obstante, con los últimos datos de nóminas no agrícolas, no veo a Powell dando orientaciones claras sobre los próximos pasos a seguir. Ojalá nos sorprenda, pero lo más probable es que los bancos centrales aprovechen para hablar de temas como las monedas digitales, estabilidad financiera, desigualdad y cambio climático. Temas muy relevantes, no quiero que se me malinterprete, pero con un mercado adicto a los estímulos y tipos bajos, es la política monetaria la que centra la atención de los inversores.

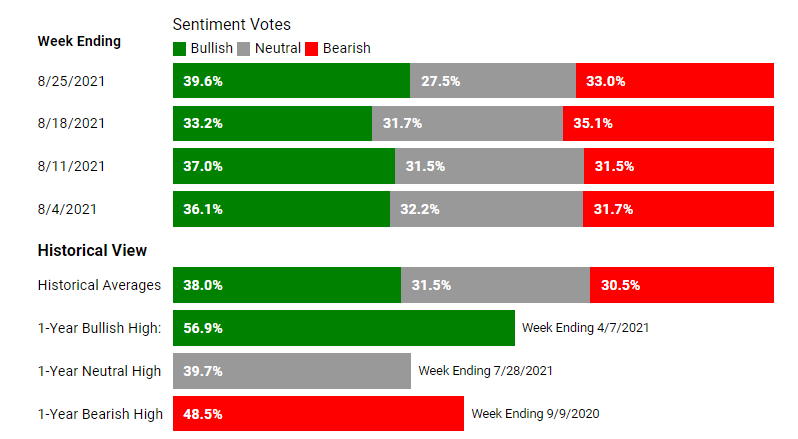

Por último, en un sondeo de Reuters se preguntaba a 40 estrategas de diferentes firmas sobre el precio al que cerraría el S&P 500 este año. Pues bien, en los resultados ganó el 4.500, más o menos el nivel al que estamos ahora mismo. Lamentablemente el historial de acierto de estas encuestas es bastante pobre, pero sí que nos aporta visión del sentimiento de Wall Street. Si a esto le añadimos la encuesta de la Asociación Americana de Inversores Individuales (AAII), vemos cómo todavía no tenemos un sentimiento claro alcista. Y ya saben, si la mayoría están entre neutrales y bajistas, las probabilidades de seguir subiendo son altas.

Feliz jueves.