BLOG

¿Probabilidad de recesión en EE. UU.?

Compartir

Los índices bursátiles volvieron a brillar en la última jornada de la semana pasada, con algo más de fortuna en Europa que en EE. UU. De este modo el Euro Stoxx 50 avanzó un 0,89%, el Ibex un 0,97%, FTSE 100 destacó con un 1,07% en libras y el SMI suizo un 0,89% en moneda local, lo cual lo sitúa de nuevo positivo en el año con un 0,07%. Por el lado americano, las subidas fueron algo más modestas con alzas del S&P 500 de 0,13% y Nasdaq 0,08%. Fueron las acciones energéticas las que lideraron las subidas al son de los rebotes en el precio del petróleo: el WTI subió en el día un 4,10% y el Brent un 4,12% en dólares. Los rumores sobre un aumento en los recortes de la producción del oro negro por parte de los países de la OPEC estarían detrás de estos movimientos.

Una vez más, la nota negativa la pusieron las referencias principales del gigante asiático, Hang Seng y CSI 300, que cedieron un 2,12% y 0,12% en divisa local respectivamente. Este movimiento negativo hace que estos índices cedan en el año un -11,76% y un -7,84%. La debilidad económica que muestra este país está haciendo mella en los inversores, lo cual se traduce en una continua pérdida de confianza en que ese mercado pueda recuperarse en el corto plazo. En esta ocasión, fue la acción de Alibaba la que arrastró con fuerza al Hang Seng; es la compañía con más peso dentro del índice y se dejó el viernes un 10% tras confirmar que finalmente no realizará la spin-off del negocio cloud.

El mercado de deuda pública no sufrió grandes variaciones, aunque las tires de las principales referencias a diez años caen en la semana. De este modo, la rentabilidad del bund alemán se situó en el 2,59%, la del treasury americano en el 4,45% y la del bono español en el 3,59%.

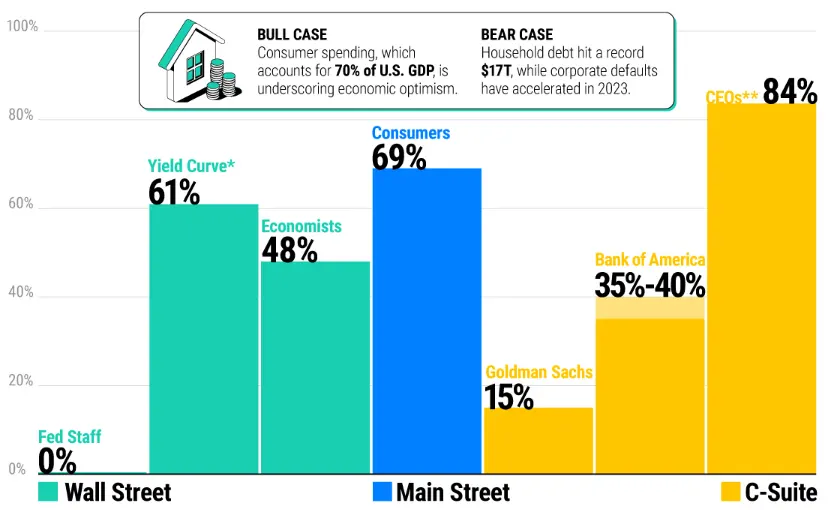

La siguiente imagen representa la probabilidad de recesión en EE. UU. según distintos indicadores o encuestas. No parece que haya mucha concordancia entre unos y otros, y mi pregunta es: ¿a cuál de ellos está mirando el mercado a la hora de posicionarse?

Fuente: Visual Capitalist con datos de la Reserva Federal de Nueva York, Wolters Kluwer, The Conference Board, Goldman Sachs Investment Research y Bank of America. Datos de agosto-septiembre.

* Basado en un modelo de la Fed de Nueva York que estima probabilidades de recesión usando el diferencial diez años menos tres meses de la curva de deuda americana.

** Encuesta de la Conference Board del tercer trimestre sobre la probabilidad de recesión en los próximos 12-18 meses.

Por el lado macro, tuvimos la presentación de las cifras de IPC de la eurozona, que salieron como se esperaba y en línea con el dato anterior: variación anual de 2,9% y mensual de 0,1%. Por el lado americano, conocimos los permisos de construcción de EE. UU. con 1.487.000 frente a los 1.450.000 esperados.

Hoy destaca por el lado europeo la publicación del índice de precios a la producción junto con la intervención del gobernador del banco central de Irlanda, Philipp Lane, que ocupa el puesto de economista jefe del BCE. Al otro lado del Atlántico tendremos el dato del Conference Board Leading Index de EE. UU., que aglutina diferentes indicadores adelantados para obtener una cifra agregada sobre la evolución de la economía en ese país.

Feliz lunes.

Analista

Contenido relacionado