BLOG

Principal objetivo: reducir la inflación

Compartir

Ayer conocimos en Europa el PIB del primer trimestre de 2022, que resultaba mejor de lo esperado al situarse en 0,3% (0,2% estimado), en tasa anual 5,1% (5,0% anterior y previsto). En EE.UU. se publicaron las cifras de ventas minoristas anticipadas del mes de abril que quedaban prácticamente en línea con lo estimado (0,9% vs. 1% esperado) y la producción industrial, que sorprendió al alza al ubicarse en 1,1% vs. el 0,5% previsto. Hoy se anunciará el IPC final de la eurozona para el mes de abril, el cual se espera alcance niveles de 7,5% vs. el 7.4% anterior (anual). Mientras que en Estados Unidos será el turno de las construcciones iniciales y permisos de construcción. El jueves, como siempre, se darán a conocer las peticiones iniciales de desempleo en los Estados Unidos.

En el mercado de materias primas, el precio del petróleo descendió. El crudo Brent baja hasta 111 dólares el barril, y el estadounidense WTI a 112,50 dólares. En cuanto a los precios de las materias primas agrícolas el trigo sigue con leves subidas, a diferencia del maíz, que experimentó ayer un leve descenso de precio. Sin embargo, los precios siguen muy por encima del promedio de los últimos años, provocado por la guerra en los países denominados “graneros del mundo”, las condiciones climáticas en países como Brasil e India y la prohibición a las exportaciones de trigo impuesta por este último país, segundo mayor productor de trigo del mundo.

Día positivo para las bolsas mundiales. En Estados Unidos, el Dow Jones se revalorizó un +1,34%, el S&P 500 +2,02% y el Nasdaq, el índice más castigado en este año, remontó un 2,76% hasta los 11.984 puntos. En Europa, también se impusieron las compras: Eurostoxx +1,52%, CAC 40 +1,30%, DAX +1,59% o Ibex +1,46%, aunque todavía están lejos de situarse con rentabilidades positivas en el año. El único índice del Viejo Continente que está en positivo en el año es el FTSE 100 de Londres.

En el mercado de deuda, fuerte subida de las rentabilidades en todas las curvas europeas: el bono a diez años alemán repuntaba +10,9 pb situándose en niveles de 1,041%, el español +11,7 pb hasta 2,109% y el bono italiano +11,7 hasta un 2,955% de rentabilidad. En Estados Unidos, la rentabilidad del bono a 10 años subía +9,1 pb situándose en 2,973%. Por su parte ayer el Banco de España indicó que la deuda del conjunto de las administraciones públicas vuelve a subir en marzo y repunta hasta el máximo histórico de 1,453 billones, con lo que se sitúa en el 117,7% del PIB.

Los inversores están cada vez más expectantes sobre el devenir de la economía mundial y eso se traslada al nerviosismo que estamos observando los últimos días en los mercados. El debate está servido, los inversores tratan de conseguir alguna pista de lo que harán los bancos centrales en relación con la inflación y el crecimiento. Los últimos mensajes de algunas autoridades de los BB.CC. dejan entrever que el primordial objetivo en este momento es reducir la inflación, aunque eso signifique un aterrizaje suave, o no tan suave, del crecimiento. Jerome Powell, presidente de la Reserva Federal y recientemente confirmado para un segundo mandato, comentó: “lo que necesitamos ver es que la inflación baje de una manera clara y convincente y vamos a seguir presionando hasta que lo veamos” en un evento organizado por The Wall Street Journal, en donde también recalcó “si eso implica superar los niveles de neutralidad ampliamente entendidos, no dudaremos en hacerlo”. La palabra recesión está en la mente de todos, pero seguimos esperanzados de que no se produzca. Sin embargo, algunos datos empiezan a vislumbrar que la temida recesión podría estar cerca: el PIB estadounidense del primer trimestre fue negativo, el PIB mensual de marzo en el Reino Unido fue negativo y los datos procedentes de China apuntan a una dramática desaceleración en abril, consecuencia de los confinamientos dentro de su política de COVID cero. Si los malos datos continúan los bancos centrales podrían ser más prudentes con las próximas subidas de los tipos de interés. El mercado está dividido en relación con las alzas de tipos en Europa. En una encuesta realizada por Bloomberg los economistas esperan tres subidas de 25 puntos básicos cada una, en julio, septiembre y diciembre. Por su parte el consenso de Reuters solo espera dos subidas de aquí a final de año.

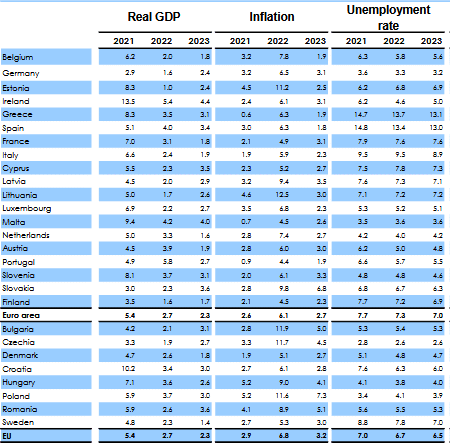

El lunes la Comisión Europea (CE) rebajó el crecimiento y aumentó las expectativas de inflación para todos los países de la región. La CE espera que el PIB de la eurozona crezca al 2,7% en 2022 vs. el 4,0% que estimaban en febrero, y que lo haga al 2,8% en 2023 vs. el 2,3% anterior. Sin embargo descarta la entrada en recesión. En cuanto a la inflación en 2022 espera que repunte al 6,1% desde el 3,5% de febrero, provocada por los mayores costes de las materias primas. Mientras que, para el 2023 esperan que la inflación baje a niveles de 2,7%. Cabe destacar que la CE indica que las estimaciones pueden variar por el devenir de la guerra y el impacto en el mercado energético.

Fuente: Comisión Europea

¡A por el miércoles!

Analista

Contenido relacionado