BLOG

Previsiones de crecimiento del G-7

Compartir

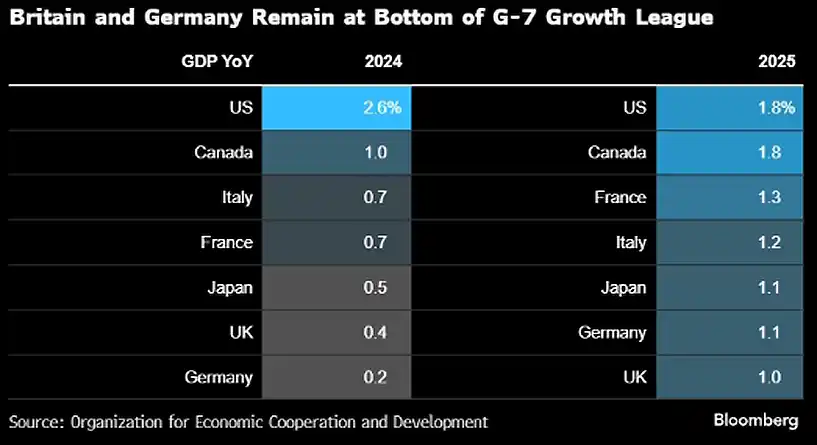

La OCDE publicó ayer sus previsiones de crecimiento del denominado “Grupo de los Siete” (G-7) para los ejercicios 2024 y 2025. La nota positiva es que Alemania va a dejar atrás los fantasmas de la recesión al volver a la senda del crecimiento. La cruz es para el Reino Unido, que se sitúa al vagón de cola del G-7 en términos de expansión económica. Ello es consecuencia de un entorno de tipos de interés más elevados y un cambio de rumbo en la política fiscal que hará que la economía inglesa flaquee durante los próximos meses.

En cuanto a la salud del sector manufacturero europeo, este registró su vigesimosegundo mes consecutivo en contracción en abril (45,7 vs. 46,1 en marzo). Poco a poco, se puede vislumbrar la luz al final del túnel. La producción industrial cayó al ritmo más bajo en el último año, la confianza empresarial mejoró sensiblemente y los costes asociados a la producción se redujeron marginalmente en el período. Lo negativo es que la caída de los nuevos pedidos se aceleró en el cuarto mes del ejercicio.

La Fed no mueve ficha

Los mercados de deuda todavía seguían algo incrédulos en torno a la decisión que tomó la Reserva Federal en la tarde del miércoles. El organismo no varió sus tipos de interés de referencia en el rango de 5,25% a 5,50%, hasta tener mayores evidencias de que la inflación converge con el objetivo del 2%. Hasta aquí nada extraño. Lo más complicado de entender es que la Fed decidiera bajar el ritmo de reducción de su balance en 35.000 millones de dólares. A partir de junio, “solo” dejarán vencer 25.000 millones de dólares de deuda pública (hasta ahora eran 60.000) y 35.000 de bonos respaldados por hipotecas.

En esta tesitura, los inversores se lanzaron a comprar bonos y la rentabilidad exigida disminuyó a lo largo de todos los tramos de la curva. En el caso alemán, la caída del rendimiento ofrecido fue similar en todos los vencimientos y del orden de 4 puntos básicos. Por su parte, los bonos emitidos por el Tesoro estadounidense tuvieron un comportamiento dispar, siendo más aguda la reducción de tires en los tramos cortos (dos años, -8 p.b.) que en los largos (diez años, -5 p.b.).

En lo que concierne a la renta variable, los parqués europeos cerraron con ligeros retrocesos de los que solo se escaparon el IBEX 35 (0,16%) y el FTSE 100 (0,63%). El Euro Stoxx 50 cedió un 0,62%, el CAC 40 un 0,88% y el DAX un 0,20%. Al otro lado del Atlántico, los números verdes se adueñaron de Wall Street. El Nasdaq logró revalorizarse un 1,51%, el S&P 500 un 0,91% y el Dow Jones un 0,85%.

En el horizonte

Finalmente, esta tarde se publicarán cifras relacionadas con el mercado de trabajo estadounidense como la tasa de paro (3,8% estimado), la participación laboral (62,7%), el número de horas trabajadas semanalmente (34,4) y la revalorización de los salarios (4% anual, 0,4% mensual). Asimismo, también verá la luz la variación de nóminas privadas en abril. Por la mañana, en Europa, las cifras más relevantes serán la producción industrial de abril en Francia y el paro de Italia y la zona euro.

Feliz viernes.

Analista

Contenido relacionado