BLOG

¿Por qué invertir en deuda emergente?

Compartir

En el escenario actual de tipos de interés bajos, con un tercio de los activos de renta fija global cotizando en tipos negativos, se puede decir que cada vez resulta más complicado definirse como un inversor de perfil conservador y rentabilizar una cartera de inversión en renta fija.

Esta situación obliga a los inversores a buscar rentabilidad en otros activos de renta fija como, por ejemplo, la deuda emergente.

Es cierto que se trata de un activo tradicionalmente de más riesgo y, por esta razón, hay que tener en cuenta una serie de consideraciones antes de invertir en deuda emergente.

Tres factores a tener en cuenta a la hora de invertir en deuda emergente:

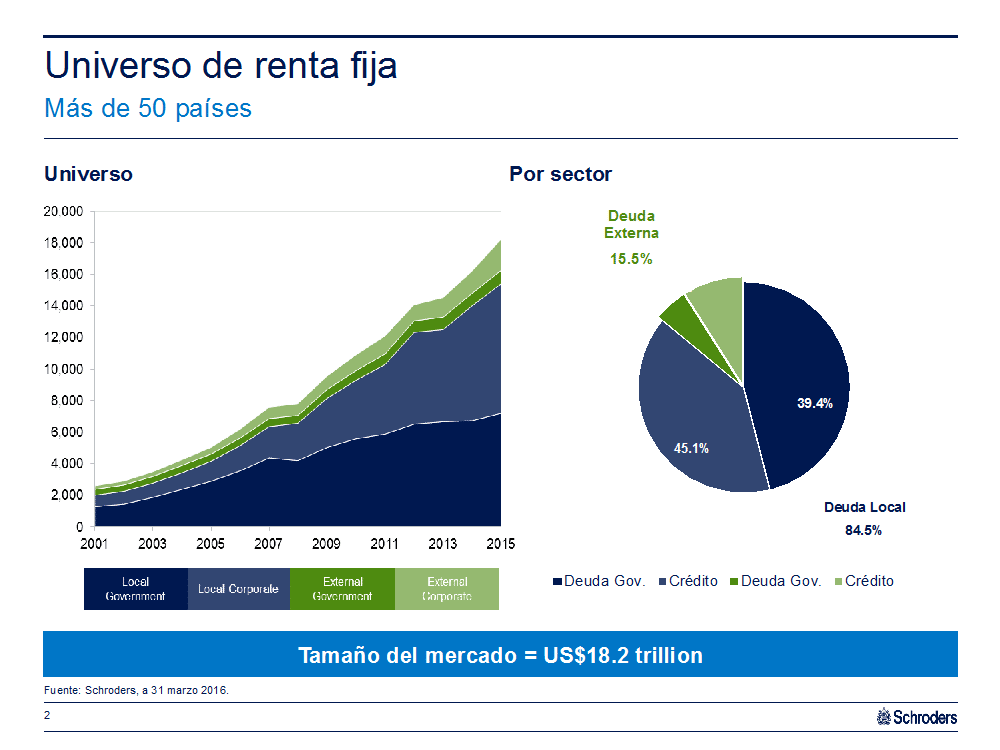

1) Históricamente, para invertir en el mercado de renta fija de países emergentes los inversores se han visto obligados a elegir entre deuda externa (aquella emitida para inversores extranjeros), deuda local o inversión directa en divisas. No obstante, también existe la posibilidad de apostar por una estrategia de inversión que combine las tres opciones. Dado que casi el 85% del universo de la renta fija emergente es en divisa local, invirtiendo en este segmento, podemos estar más resguardados de la trampa de liquidez que se puede producir en este activo si los inversores extranjeros deciden vender sus posiciones.

2) Otro elemento a tener en cuenta cuando invertimos en deuda de mercados emergentes es la gestión del riesgo asociado a estos mercados. Por esta razón, conviene escoger un fondo que actúe como paracaídas, es decir, que nos permita llegar a una rentabilidad similar al índice de referencia pero con mucha menos volatilidad, sin seguir a ningún índice y sin tomar posiciones cortas ni utilizar derivados.

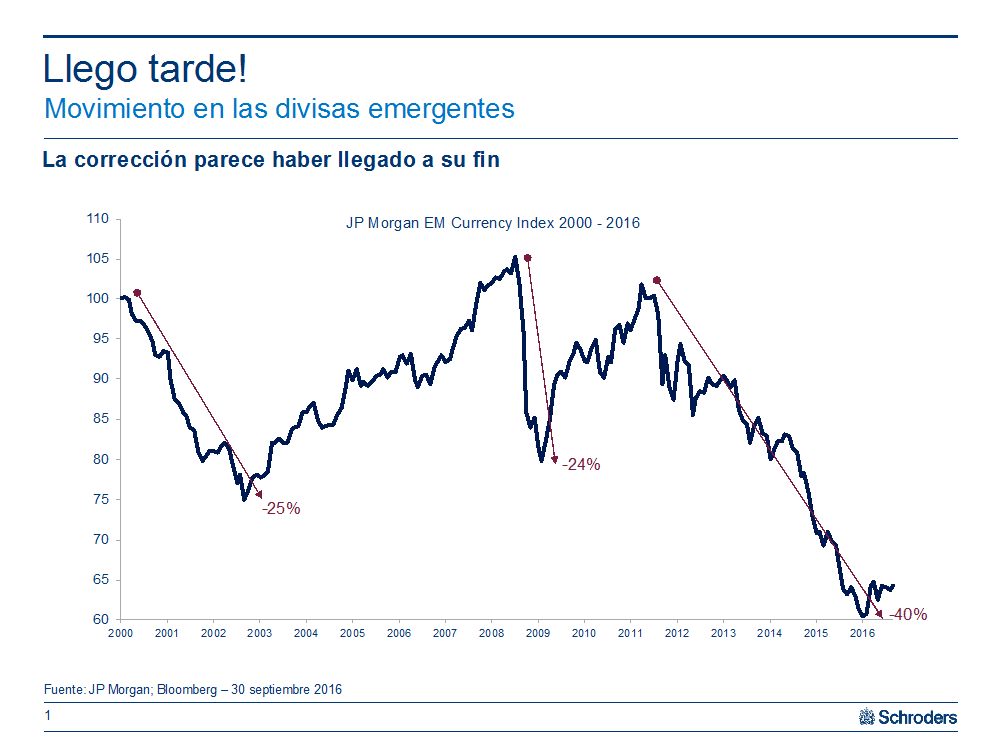

3) Viendo esta evolución, habrá quien piense que quizá es tarde para entrar en deuda emergente, pero lo cierto es que creemos que aún existen muchas oportunidades. Tal y como se observa en el siguiente gráfico, las divisas emergentes han caído un 40% desde el año 2000 y la corrección parece haber llegado a su fin. Además, a pesar de que el crecimiento de estas economías está por debajo de su media histórica, sigue por encima del de los países desarrollados.

Llevamos 3 años viendo salidas de flujos netas en estos mercados pero, en lo que va de 2016 los emergentes han recibido entradas netas de capital que confirman un cambio de tendencia. De hecho consideramos que no ha entrado todavía todo el dinero que tiene que entrar en emergentes por lo que queda mucha subida por experimentar.

Por último, los cambios de gobierno que se han producido en algunos países emergentes como consecuencia de la crisis podrían favorecer también el desarrollo de estas economías y seguir atrayendo inversiones.

En Schroders contamos con el «Schroder ISF Emerging Markets Debt Absolute Return», que cumple con los tres requisitos arriba mencionados. Este fondo, que no sigue ningún índice de referencia, gestiona el riesgo de forma exhaustiva —tanto por los pesos asignados a cada país como por los stop losses— limitando las pérdidas a un máximo del 10%. Y es una buena opción para aquellos inversores cuyo objetivo sea preservar capital sin ceñirse a ningún índice de referencia.

En definitiva, vemos oportunidades de inversión en renta fija y una de las mejores formas de aprovecharlas es a través de la deuda emergente.

Inés del Molino

Directora de Cuentas de Schroders

Contenido relacionado