BLOG

Los PMI compuestos dan esperanza a los inversores

Compartir

Las bolsas cerraron al alza y recuperaron algo del terreno perdido la pasada semana. Los valores de energía y materiales se comportaron especialmente bien en EE.UU., mientras que eran los industriales y los coches los que mejor se comportaban en Europa. Por su parte, el sector de servicios de comunicación se vio impulsado por el comportamiento de Meta (Facebook). El sentimiento también pareció mejorar, sobre todo teniendo en cuenta que el índice S&P 500 se mantuvo por encima de su promedio móvil de 200 días, una métrica comúnmente seguida por los analistas técnicos. También destacó que las acciones chinas subieran por segunda semana antes de la reunión de la Asamblea Popular Nacional (APN), ya que los sólidos datos económicos aumentaron las perspectivas de una recuperación superior a la esperada. Sin embargo, la semana estuvo marcada por los bajos niveles de contratación a nivel global.

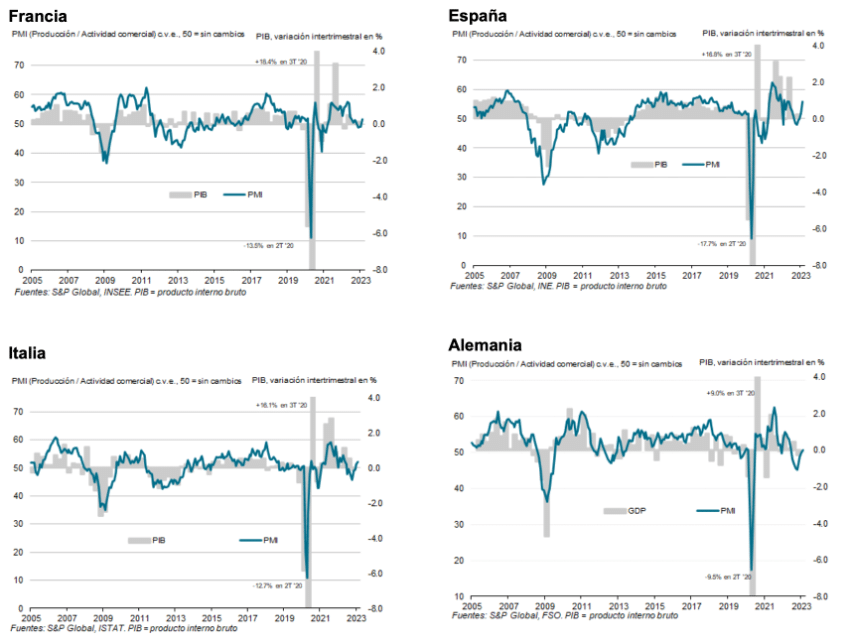

Si bien la semana trajo una serie de informes económicos importantes, su naturaleza mixta puede haber sido una de las razones de los bajos volúmenes del mercado y la reacción moderada. El viernes mismo conocíamos que la inflación en la zona euro disminuyó a una tasa anual del 8,5% en febrero en comparación con el 8,6% en enero, principalmente debido a la caída de los costes de la energía. Sin embargo, la inflación subyacente, que excluye la alimentación y la energía y, por lo tanto, proporciona una imagen más clara de las presiones latentes sobre los precios, subió al 5,6% desde el 5,3%. Pero no todo era negativo: los PMI compuestos de todo el mundo daban esperanza a los inversores. De hecho, comentando los datos del índice final PMI compuesto de la eurozona, Chris Williamson, Chief Business Economist de S&P Global Market Intelligence, señaló: “Una expansión rotunda de la actividad comercial en febrero ayudó a disipar la preocupación de una posible recesión en la zona euro, por ahora. Siguen persistiendo las dudas sobre la fortaleza de la demanda subyacente, especialmente porque parte del aumento observado en febrero parece que fue impulsado por factores temporales, como un clima inusualmente cálido y una marcada mejora en los plazos de entrega de los proveedores, probablemente relacionada en parte con la reciente reapertura de China. No obstante, hay indicios claros de que la confianza empresarial se ha recuperado desde las mínimas observadas a fines del año pasado, impulsada por un alivio de las preocupaciones en el mercado energético, así como señales de que la inflación ha alcanzado su punto máximo y los riesgos de recesión se han atenuado.” Nada más que añadir.

Los rendimientos de los bonos del Estado europeos se incrementaron debido a que los elevados datos de inflación plantearon preocupaciones sobre un agresivo endurecimiento de la política monetaria por parte del Banco Central Europeo. El rendimiento de los bonos soberanos a diez años de Alemania superaba el 2,7%, mientras que los bonos italianos del mismo vencimiento alcanzaron nuevos máximos de 2023. Hay que tener en cuenta que la presidenta del BCE, Christine Lagarde, indicó que probablemente se producirá un nuevo aumento de medio punto en los tipos de interés en la reunión del 16 de marzo. En cambio, los comentarios de varios miembros de la Fed, en especial de Bostic, parecieron ayudar a que el rendimiento del bono del Tesoro de Estados Unidos a diez años retrocediera desde un nuevo máximo intradía de tres meses de 4,09% y terminó la semana solo ligeramente al alza. Mientras tanto, el rendimiento de la deuda a dos años alcanzó brevemente 4,94%, un nuevo máximo de más de 15 años. El aumento de la rentabilidad exigida no está impidiendo que se cubran sin problema las subastas ni de deuda ni de crédito corporativo.

Esta semana todos los focos estarán centrados en los datos de empleo de EE.UU. del mes de febrero, así como en los datos de PIB del cuarto trimestre del conjunto de la eurozona y Japón.

Buena semana.

Director de Análisis

Contenido relacionado