Europa está disfrutando de un año boyante en lo que a economía se refiere.

Así lo corroboraba el Banco Central Europeo que elevaba el pasado septiembre las previsiones de crecimiento para 2017 de la eurozona hasta el 2,2% desde el 1,9% anterior, lo que supondría alcanzar su quinto año consecutivo en positivo.

Adicionalmente, el nivel de desempleo se ha visto reducido de manera paulatina y se espera que termine el año en el entorno del 9%, frente a un nivel histórico de paro estructural que ronda el 8,5%.

¿Pero cómo se está trasladando este crecimiento a los resultados de las empresas?

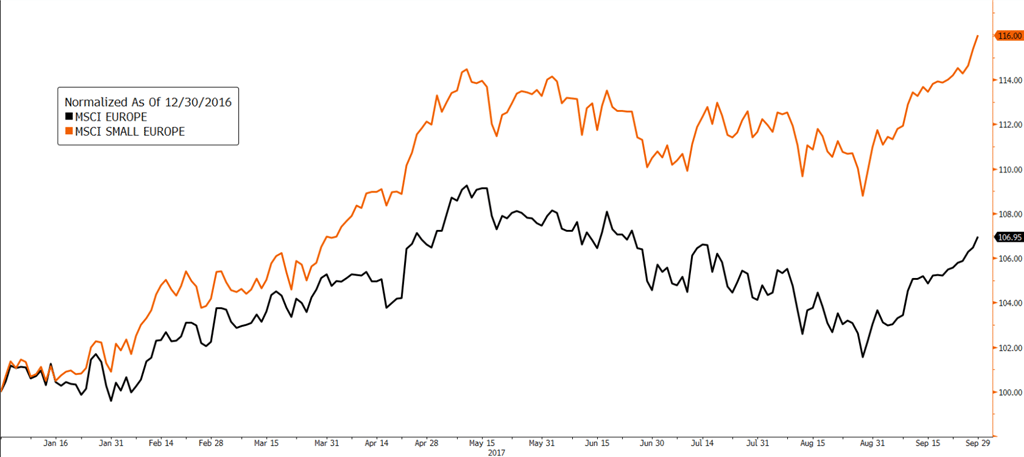

*Fuente Bloomberg

Las compañías europeas están incorporando en sus precios estas buenas expectativas de manera dispar. La fuerte apreciación del euro frente al dólar ha impactado negativamente sobre las grandes compañías, mientras que las pequeñas y medianas empresas se mantenían más protegidas de este efecto.

Las pequeñas empresas están mucho más pegadas al ciclo europeo al tener más de la mitad de sus ingresos (51,8%) derivado de intercambios comerciales con Europa mientras que en el caso de las grandes compañías este concepto supone algo más de un tercio de la facturación (33,9%). Si añadimos que las exportaciones a EEUU suponen más del doble en el caso de las grandes empresas (22,1% vs 10,4%), queda patente por qué el índice de las empresas de pequeña capitalización ha batido en cerca de 10 puntos porcentuales al de las grandes en los primeros 9 meses del año.

Por otra parte, si analizamos la composición sectorial de ambos índices, vemos que la parte industrial y tecnológica pesa más en el caso de las pequeñas empresas (22,6% y 11,04% respectivamente) frente a las grandes empresas (14,3% y 5,6%). Este punto es relevante dado que el sector industrial está muy vinculado al ciclo y, por su parte, la disrupción tecnológica y los ciberataques, están impulsando mucho la demanda de proyectos de cambio y ciberseguridad.

Por último, la composición geográfica tiene algunas diferencias reseñables dado que las empresas de pequeña capitalización tienen un menor grado de concentración, y así las compañías francesas o alemanas tienen bastante menos peso que sus compatriotas más grandes (11,8% y 8,0% vs 15,4% y 14,5% respectivamente).

En resumen, seguimos valorando y apostando por este activo en nuestras carteras. Su dinamismo y una composición sectorial y geográfica más pegada al ciclo, está haciendo volar a las pequeñas empresas europeas frente a sus hermanas mayores.

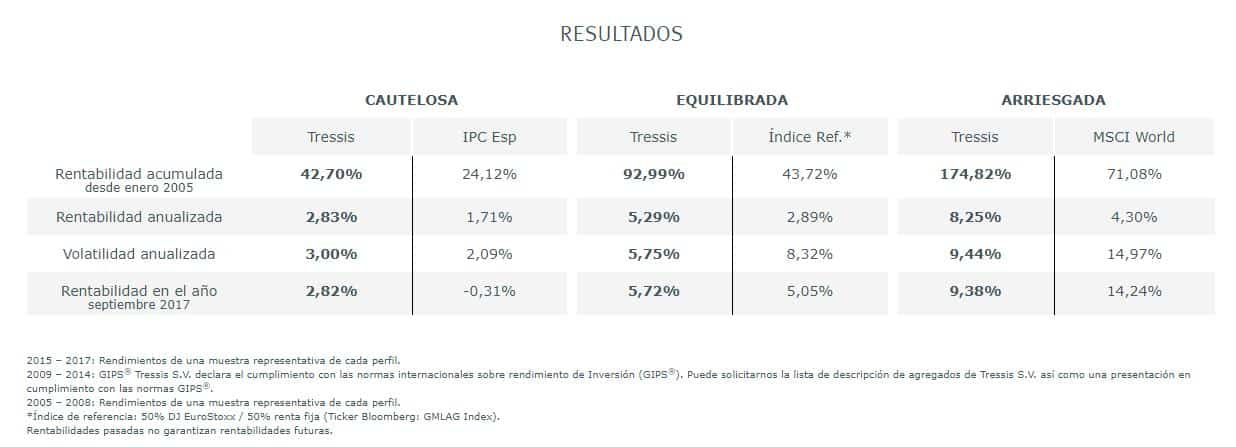

Esta estrategia la tenemos implementada en nuestra Cartera Arriesgada que ofrece una rentabilidad del 9,38% a cierre de septiembre 2017.