BLOG

Aumenta la probabilidad de un periodo de estanflación más acusado

Compartir

Vuelve la preocupación por la intensidad en las subidas de tipos en Estados Unidos y por el impacto que tendrá en la economía global el nuevo paquete de sanciones a Rusia —que parece que no tardará en llegar— por parte de Occidente. Índices como Eurostoxx 50, DAX o CAC 40 sufrieron retrocesos significativos, mientras las rentabilidades de los bonos a diez años subían con fuerza. El rebote de la renta variable ha durado unas dos semanas en las que parecía no importar la más que evidente desaceleración macroeconómica o la previsible caída en los beneficios de las compañías. Cada semana que los precios siguen tensionados, ya sea por el conflicto en Ucrania o por la inacción de los bancos centrales, aumenta la probabilidad de un periodo de estanflación más acusado.

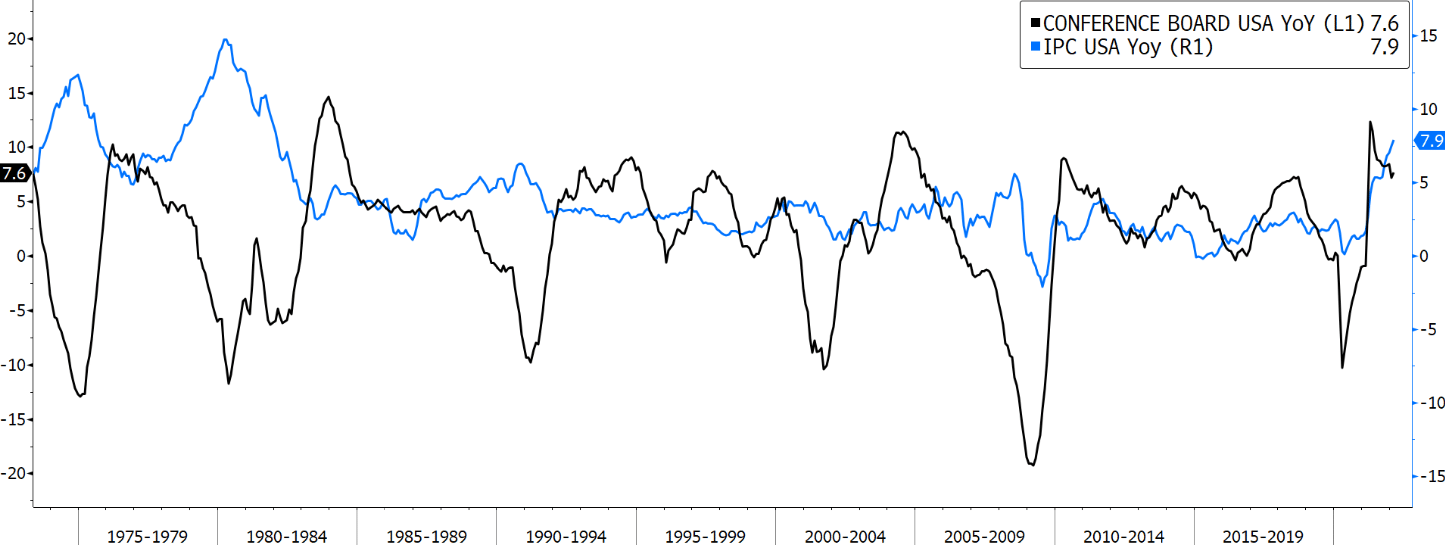

Fuente: Bloomberg, elaboración propia.

Los datos macroeconómicos que vamos conociendo tampoco ayudan. Ayer, de madrugada, Caixin publicaba el PMI de Servicios de China con una sorpresa bastante negativa (42 vs. 49,3 estimado). Los cierres por COVID-19 que han ido realizando durante el último mes están pasando factura al país asiático y están haciendo más difícil la recuperación de las cadenas de suministro mundiales. En Europa, los pedidos de fábrica de febrero en Alemania también decepcionaban (-2,2% vs. -0,2% estimado), al igual que el PMI de construcción de marzo (50,9 vs. 54,2 estimado), lo que nos hace pensar que los próximos datos pueden ser incluso peores.

El acta de la reunión del FOMC nos da una idea de la preocupación del organismo con la situación actual:

- Subidas más agresivas de los tipos de interés en las próximas reuniones.

- La mayoría de los miembros apuestan por incrementos de 50 puntos básicos.

- Hubo consenso en la reducción de alrededor de 95.000 millones de dólares al mes, 60.000 en bonos del Tesoro y 35.000 en valores respaldados por hipotecas. Esto es el doble de lo que hizo la Fed entre 2017 y 2019.

- Aprobarán la reducción del balance en la reunión del 3 y 4 de mayo.

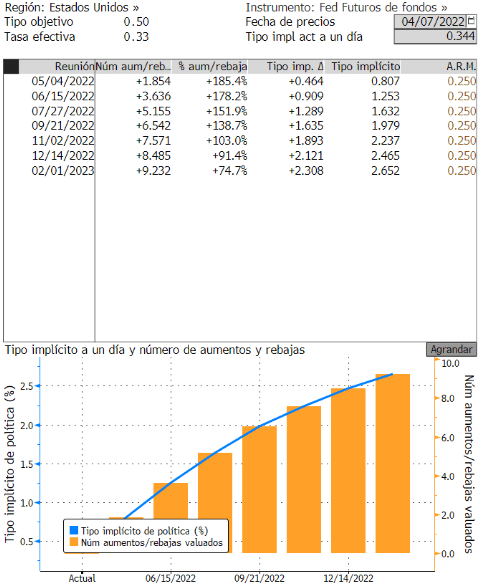

Los futuros de los fondos federales situarían el tipo implícito en 2,5% para finales de 2022:

Feliz jueves.

Analista

Contenido relacionado