BLOG

La variante ómicron se ha propuesto que por segundo año consecutivo volvamos a tener unas Navidades descafeinadas

Compartir

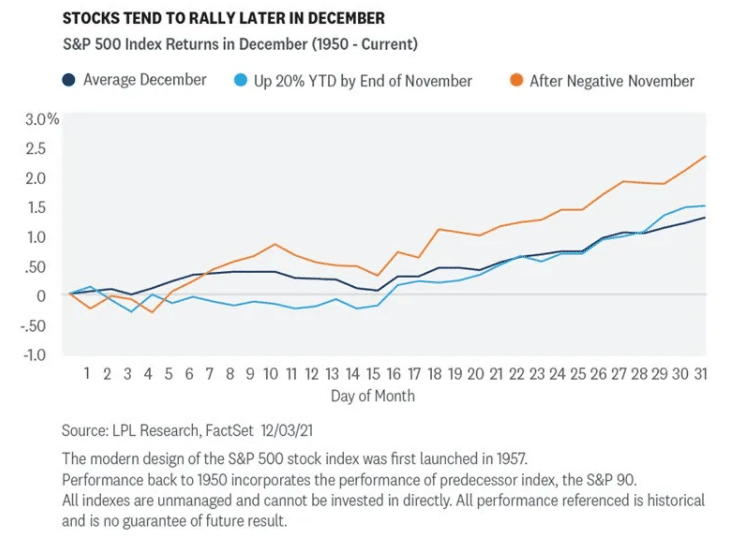

El mercado parece que ya ha acabado de digerir uno de los vencimientos de derivados más complicados de los últimos años, dada la cantidad de gestores cubriendo carteras y la alta rentabilidad de los principales índices bursátiles. El cierre de fin de año está a la vuelta de la esquina y nos adentramos en el conocido rally de Navidad, una de las pautas estacionales más arraigadas entre los inversores. Lo cierto es que hay más de verdad que de marketing y estadísticamente suele ser un periodo prolífico para las bolsas, aunque este no está siendo un año normal.

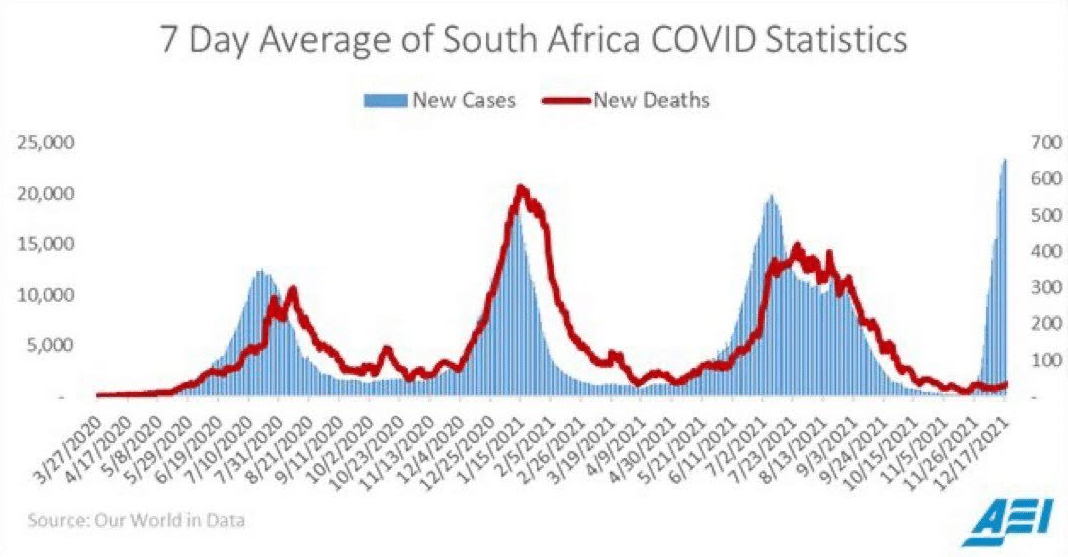

La variante ómicron se ha propuesto que por segundo año consecutivo volvamos a tener unas Navidades descafeinadas. No obstante, la Agencia de Seguridad Sanitaria del Reino Unido ha confirmado lo que parecía un secreto a voces: ómicron causa una enfermedad menos grave que delta, pero su mayor tasa de contagio podría provocar un fuerte aumento de las hospitalizaciones. Por lo pronto, Países Bajos decretó esta semana el confinamiento estricto, pero es que Alemania, Italia, Francia y el Reino Unido sopesan medidas similares. ¿Esto tiene lógica? Desde luego hace tiempo que la lógica desapareció de la región y no existen vacunas (ni mascarillas en exteriores…) que lo remedien. Si analizamos el caso de Sudáfrica —país que descubrió esta nueva variante—, la media de siete días de fallecimientos no parecen justificar, de momento, estas restricciones:

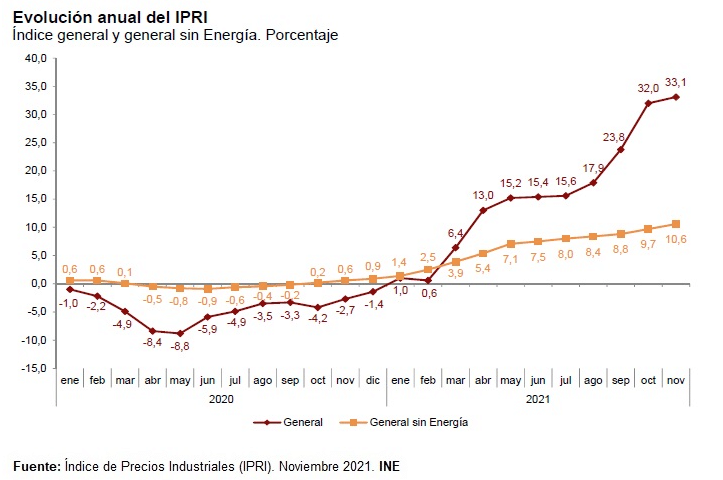

Mientras tanto, por si ómicron y la volatilidad les sabe a poco, ayer el INE publicó el dato del Índice de Precios Industriales. En términos anuales, en noviembre se registró un aumento del 33,1%, la mayor subida desde que comenzó la serie en 1976. Todos los sectores industriales tienen influencia positiva en la serie, destacando Energía (+88,3%), gracias a las subidas de los precios de producción del gas. También se incrementaron de forma notable en bienes intermedios (+20,5%) —con químicos básicos, fertilizantes y plásticos como mayores contribuidores— y, en menor medida, en bienes de consumo no duradero (+4,5%) —con el procesado de carne como protagonista—. Espero que ya no queden lectores que sigan pensando que la inflación actual es transitoria.

Y para acabar con un buen sabor de boca mi último morning del año, el Producto Interior Bruto trimestral de EE.UU. salió por encima de las estimaciones (2,3% vs. 2,1% estimado) y la confianza del consumidor de la región superaba también las expectativas (115,8 vs. 110,8 estimado). Estos norteamericanos juegan en otra liga.

¡Felices fiestas a todos!

Analista

Contenido relacionado