BLOG

Nvidia, en la mira del mercado

Compartir

Ayer los índices de renta variable europeos cerraron con ligeras pérdidas: el DAX y el CAC retrocedieron un 0,67%, el Ibex 35 un 0,74% y el FTSE 100 un 0,13%. Los sectores de lujo y financiero lideraron las caídas, con nombres destacados como Burberry (-5,06%), Pandora (-2,42%) y Swatch (-2,22%), que contagiaron al resto del sector.

El Dow Jones protagoniza una caída del 0,28%

En Wall Street, la jornada fue de menos a más. El Nasdaq avanzó un 1,04% y el S&P 500 un 0,40%, mientras que el Dow Jones Industrial se desmarcó con una caída del 0,28%. La tecnología y servicios de telecomunicaciones impulsaron las ganancias, destacando Nvidia, que subió 4,89%.

La acción de Nvidia, cerca de alcanzar máximos históricos

Hoy la atención del mercado estará en la presentación de resultados de Nvidia, que anticipa un crecimiento del BPA (beneficio por acción) del 16,5% y un aumento en los ingresos del 15%. Tras su rally de ayer, la acción está cerca de alcanzar nuevamente máximos históricos.

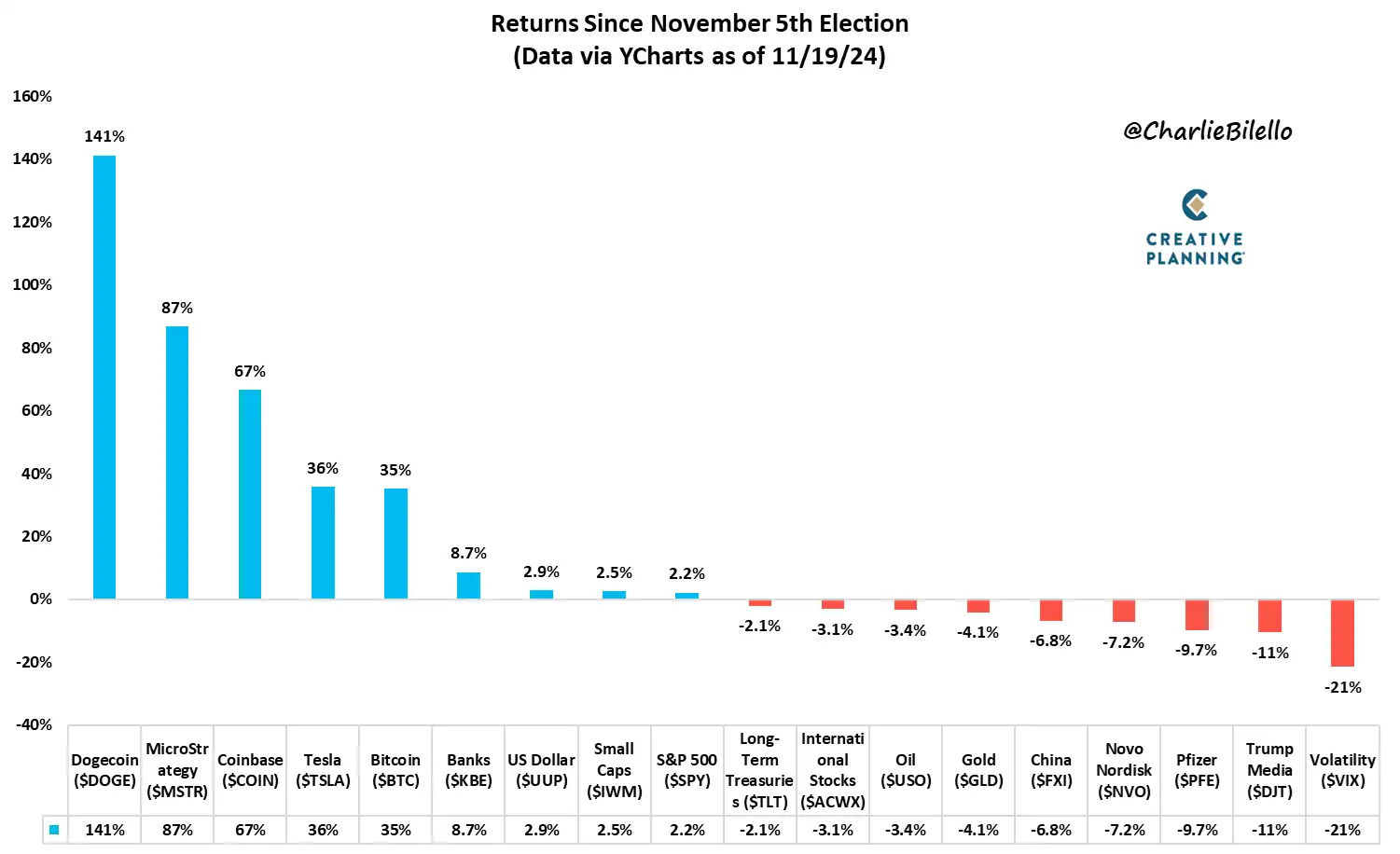

Charlie Bilello, como de costumbre, nos trae gráficos interesantes. En esta ocasión, analiza la rentabilidad de diferentes activos desde el día de las elecciones. Entre los ganadores se encuentran criptomonedas como el bitcoin, que alcanzó un máximo histórico de 94.031,53 dólares cerca de las 20:00, junto con acciones como Microstrategy, Coinbase y Tesla.

Rentabilidad de activos desde elecciones EE.UU.

En la agenda macroeconómica, los datos finales del IPC general y subyacente en la zona euro estuvieron en línea con las expectativas, situándose en 2% y 2,7%, respectivamente. En Estados Unidos, los permisos de construcción de octubre cayeron un 0,6%, mientras que la construcción de nueva vivienda retrocedió un 3,1%.

Para hoy destacan el IPP y el IPC del Reino Unido, el IPP de Alemania, los inventarios de crudo en EE.UU. y la comparecencia de Christine Lagarde.

¡Feliz miércoles a todos!

Analista

Contenido relacionado