BLOG

Ayer estrenamos nuevo índice Dax

Compartir

Hay que reconocer que avisados estábamos de lo complicada que se presentaba la semana, pero uno jamás está preparado para ver caídas del 2%, por mucho que nos sintiéramos agotados por semanas de subidas acumuladas sin apenas correcciones. El S&P 500 (-1,7% y eso que recuperó un 1,21% en la última hora) tuvo su peor día desde hace muchas sesiones, concretamente desde el 18 de agosto cuando retrocedió un 1,1%. Todos los índices americanos y los del Viejo Continente se dejaron abatir siguiendo la pauta negativa del viernes en EE.UU. y un cierre asiático en rojo preocupados por el endeudamiento del sector inmobiliario en China, que se ha convertido en un riesgo inminente cuando durante muchos años solo fue un riesgo teórico.

Además, resulta imposible evitar la tensión que provocan las distintas reuniones de los bancos centrales, sobre todo de la Fed, las dudas sobre la aprobación del programa de subida de impuestos de Biden, el impacto de la variante delta en la economía, que podremos verlo traducido a través de los índices adelantados de actividad de los sectores manufacturero y de servicios y las elecciones en Alemania, con una CDU que parece va a pasar a sentarse en el banquillo y el complicado equilibrio en el seno de la que puede ser la coalición ganadora SPD, Verdes y liberales. No, no me olvido del shock energético que vive Europa, que supone un enorme riesgo para avanzar en la senda del crecimiento a lo largo de los próximos meses.

Una inquietante situación, combinación ganadora que anima a los inversores a buscar activos de menor riesgo. Hemos visto las señales: caída en los precios del petróleo, bajada en los rendimientos de los bonos del Tesoro, retroceso en las bolsas y fortalecimiento del dólar o esa caída del mineral de hierro de más del 16%, la semana pasada, por las preocupaciones de una desaceleración global.

¿Qué esperamos de la reunión del Comité Federal de Mercado Abierto de la Fed que se inicia hoy? En principio, ningún cambio en materia de política monetaria. Ahora bien, otra cuestión es el discurso. Esperamos a un Powel diplomático, que no se comprometa y que no empeñe su libertad de actuación ni lo más mínimo. Nos imaginamos un discurso en este tono: «… en algún momento entre finales de este año y principios del que viene podría empezar a reducirse de forma paulatina el programa de recompra de activos, pero depende de la fortaleza del mercado de trabajo, de la marcha de la economía y de cómo la propagación de las variantes del coronavirus pueda afectar a la recuperación económica del país».

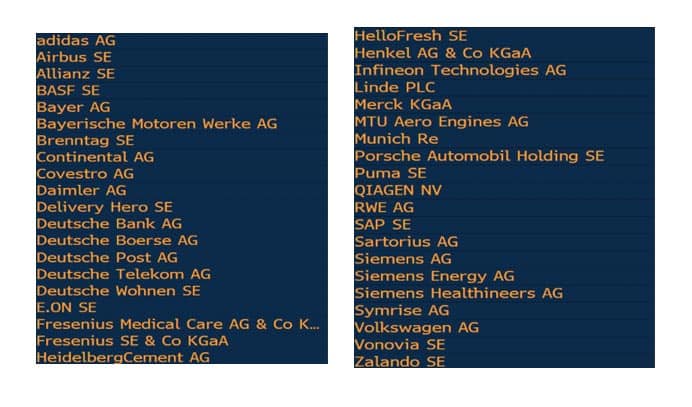

No puedo dejar de comentarles que ayer estrenamos nuevo índice Dax. Lo que oyen, por primera vez en sus 33 años de historia vive una profunda transformación: ya no serán 30 sus componentes, sino que se añaden 10 nuevas compañías para convertirlo en el Dax 40.

El fabricante de coches Porsche y el de ropa Puma se unen a este índice que potencialmente se presenta más estable. El resto de nuevos miembros son Airbus, Zalando, Siemens Healthineers, Symrise, HelloFresh, Sartorius, Brenntag y Quiagen. Sentimos que se haya estrenado con una caída del -2,31%. Bueno, igual lo más importante no es un buen principio, sino el esfuerzo y la perseverancia.

Les dejamos unas imágenes con la nueva composición:

¡Feliz jornada!

Directora de Renta Variable

Contenido relacionado