BLOG

Fuertes caídas en la banca por el nuevo impuesto

Compartir

En cuanto a datos macroeconómicos, ayer conocimos las expectativas para julio de la encuesta ZEW, que se hundieron a -53,8 (nivel más bajo desde 2011) desde -28 anterior y lejos del -40,5 que esperaban los analistas. El miedo a la recesión y la preocupación por el suministro de energía están detrás del mal dato. En EE.UU. se publicó la lectura de junio del índice que mide el optimismo de las pequeñas empresas, dato que se ubicó en 89,5 vs. 92,5 esperado y 93,1 anterior. Hoy el día está marcado por los datos finales de junio del IPC de las principales economías de la eurozona y el tan esperado dato de inflación de Estados Unidos, a fin de verificar si las presiones inflacionistas han empezado a moderarse. El jueves comienza oficialmente la publicación de resultados trimestrales para el segundo trimestre de 2022 con JPMorgan Chase y Morgan Stanley como protagonistas; Citigroup y Wells Fargo lo harán el viernes. Se espera que el beneficio de las compañías integrantes del S&P 500 crezca a una tasa interanual del 4,1%, muy por debajo del 5,9% que esperaba el consenso al comienzo del pasado trimestre. En un contexto de alta inflación y bajo crecimiento, los inversores estarán más atentos a las estimaciones futuras que esperan las empresas que a las cifras pasadas. En EE.UU. el viernes se conocerán datos de crecimiento como la encuesta de actividad manufacturera Empire State correspondiente a julio, las ventas minoristas de junio y el dato de crecimiento de la producción industrial.

En los mercados tuvimos un comportamiento mixto. En el Viejo Continente la mayoría de los índices terminaron la jornada con leves subidas (Eurostoxx 50 +0,44%, CAC 40 +0,80% y DAX +0,57%). Nuestro Ibex 35 se dejaba un -0,62%, arrastrado por las fuertes caídas de los bancos, al ser anunciada la próxima aprobación de un nuevo impuesto temporal a las entidades financieras. Mientras, en Estados Unidos se imponían los números rojos con el Dow Jones que caía un 0,62%, el selectivo S&P 500 un 0,92% y el tecnológico Nasdaq retrocedía el 0,95%. El índice del miedo de Wall Street indica que lo peor todavía no ha pasado. El índice de volatilidad de chicago (Vix) sube a niveles de 27,29% (la media del último año es 21,96%), tras registrar ayer un alza de 4,28%, mientras que la volatilidad europea se encuentra en niveles de 29,26%. La renta fija actúa como valor refugio, lo que favoreció el repunte de los precios de los bonos y el consiguiente recorte de sus rendimientos. El bono a diez años alemán retrocedía 11,3 pb situándose en niveles de 1,126%, el español -11,3 pb hasta 2,21%, el bono italiano 9,8 pb hasta un 3,10% de rentabilidad y el francés 12,8 pb con una rentabilidad de 1,725%. En Estados Unidos, la rentabilidad del bono a diez años se mantenía casi inalterable situándose en 2,97% y el dos años se ubicaba en 3,05%.

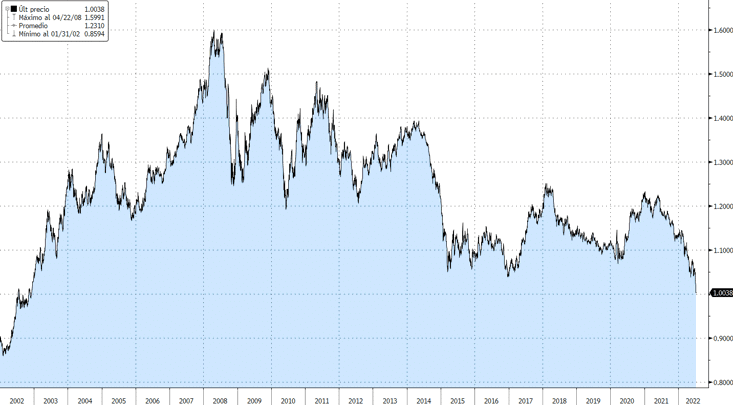

En el mercado de materias primas, fuertes caídas para los precios del petróleo. El crudo Brent bajó siete dólares el martes hasta los 99,49 dólares el barril y el WTI, de referencia en EE.UU., cae también a los 95,84 dólares por la preocupación de nuevos casos COVID registrados en China, lo que podría traducirse en posibles nuevos confinamientos para evitar la propagación, base de su política de COVID Cero. El euro y el dólar han llegado a alcanzar la paridad, su valor mínimo desde hace 20 años. Un euro se cambia por 1,00005 dólares después de que los datos mostraran que la confianza de los inversores alemanes en julio cayó bajo los niveles del inicio de la pandemia. Finalmente el euro recuperó algo de terreno para cerrar a niveles de 1,0037. Esto hace que se limite el impacto positivo que en la inflación puede llegar a tener la caída de precios de varias materias primas, como el petróleo, ya que sus precios cotizan en dólares.

Cruce euro/dólar desde 2002.

Buen día.

Analista

Contenido relacionado