BLOG

El nuevo frente arancelario abierto por la Administración Trump

Compartir

Las bolsas europeas volvieron a cerrar al alza este martes, prolongando una racha de seis sesiones positivas. El STOXX 600 avanzó un 0,4%, con el sector de defensa a la cabeza y un respaldo notable de los bancos, que respondieron con subidas tras la publicación de sus cuentas. La temporada de resultados gana peso como motor de confianza, a pesar del ruido que sigue generando el nuevo frente arancelario abierto por la Administración Trump.

Rheinmetall lideró las subidas del índice con un alza del 8,5%, tras anunciar un incremento del 46% en sus ventas preliminares del primer trimestre, impulsado por la fuerte demanda en defensa. También brillaron las farmacéuticas: Novo Nordisk repuntó un 2,4% tras aliarse con varias plataformas de salud digital en EE.UU. para vender su medicamento Wegovy.

El sector financiero fue otro gran protagonista

HSBC sumó un 3% tras presentar un beneficio mejor de lo esperado y anunciar una recompra de acciones de tres mil millones de dólares, aunque alertó sobre el deterioro potencial del crédito por la tensión comercial. Deutsche Bank, por su parte, subió un 5% tras mejorar su beneficio neto un 39%. En el extremo opuesto, BBVA llegó a caer un 3,4% tras advertir del posible impacto de los aranceles sobre su filial mexicana.

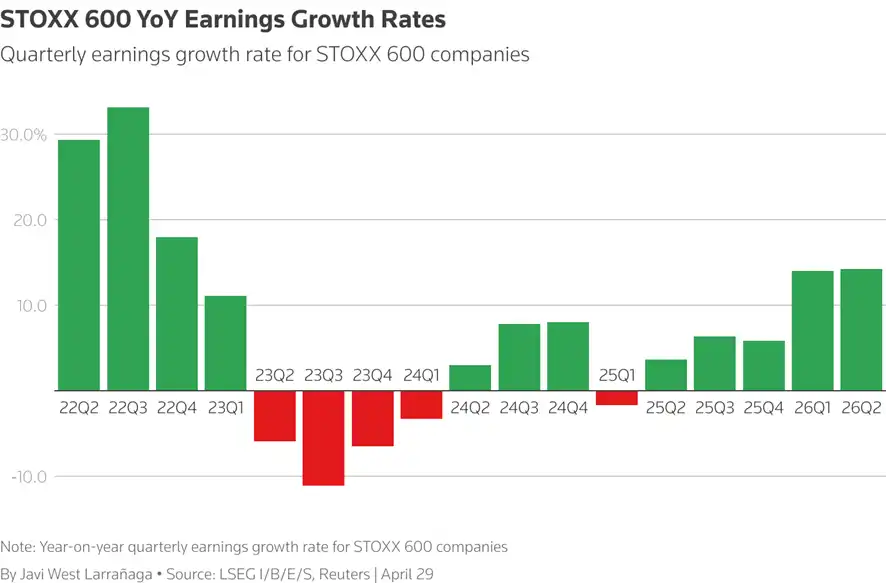

Aunque los resultados empresariales están sorprendiendo positivamente —el 60% de las compañías del STOXX 600 que han publicado hasta ahora baten previsiones—, las perspectivas siguen condicionadas por los efectos de la guerra comercial. Se espera que los beneficios del primer trimestre caigan un 1,7%, menos que el descenso del 3,5% previsto hace apenas una semana. En ingresos, el consenso anticipa un crecimiento del 1,4%. No todas las compañías han logrado esquivar los obstáculos. Porsche recortó varios objetivos para 2025 y cayó un 4%, mientras que BP se dejó un 2,4% tras presentar una caída del beneficio del 48% y anunciar la salida de su director de estrategia.

Situación estadounidense

Los índices en EE.UU. también cerraron con ganancias: el Dow Jones subió un 0,75%, el S&P 500 un 0,58% y el Nasdaq un 0,55%. Aunque el clima sigue siendo inestable, la continuidad de las subidas refleja un mayor optimismo respecto al rumbo de la política comercial. Trump firmó ayer una orden para suavizar temporalmente el impacto de los aranceles sobre los fabricantes de automóviles que producen en territorio estadounidense, dando algo de margen para reorganizar sus cadenas de suministro. El secretario de Comercio, Howard Lutnick, fue quien detalló el alcance de la medida y defendió su enfoque “gradualista” ante los mercados.

La temporada de resultados en Wall Street también está ayudando a sostener el ánimo inversor: cerca del 80% de las compañías del S&P 500 que han publicado hasta ahora han superado expectativas, lo que ha servido para compensar, en parte, las dudas sobre el crecimiento. Aun así, la presión macroeconómica sigue pesando: el déficit comercial en bienes alcanzó un récord en marzo, la confianza del consumidor cayó a mínimos de cinco años y empresas como General Motors o UPS han decidido eliminar sus previsiones para los próximos trimestres.

Producción china

China tampoco da señales alentadoras. La producción manufacturera volvió a contraerse en abril, lastrada por el impacto indirecto de las barreras comerciales. Los mercados temen que la desaceleración global empiece a reflejarse con más nitidez en los próximos datos.

Hoy la agenda está repleta: PIB del primer trimestre en Francia, Alemania y la eurozona; inflación preliminar de abril en las principales economías del bloque; precios de la vivienda en el Reino Unido y, al otro lado del Atlántico, PIB y deflactor PCE en EE.UU. Todo ello podría reforzar —o debilitar— las expectativas de un recorte de tipos por parte del BCE en junio. La sensación general es que los mercados han aprendido a convivir con la incertidumbre: los resultados siguen defendiendo el terreno, pero la amenaza arancelaria se cierne como una sombra sobre el segundo semestre.

Feliz «miernes», y a disfrutar del puente.

Analista

Contenido relacionado