BLOG

Novo Nordisk supera a Louis Vuitton como la empresa con más valor en Bolsa

Compartir

Ayer vimos cómo los principales índices bursátiles europeos y estadounidenses cerraban con significativas caídas, aunque es cierto que por encima de los mínimos del día. Euro Stoxx 50 -0,70%, DAX -0,19%, Ibex 35 -0,83%, Dow Jones -0,57%, S&P 500 -0,70% y Nasdaq -1,06%.

La vuelta de las vacaciones está siendo poco optimista por parte de las bolsas. En lo que llevamos de septiembre ya han cedido prácticamente todo lo recuperado a finales de agosto, volviendo a los mínimos marcados a mediados de ese mes. Los datos de inflación y las perspectivas de nuevas subidas de tipos y cuánto vayan a durar estas volvió a tener un efecto negativo en los inversores. No ayuda a este sentimiento las declaraciones de Arabia saudí y Rusia, que han extendido los recortes de producción y exportaciones hasta finales de año, lo que impulsó el precio del crudo hasta los 90 dólares/barril, alcanzando un máximo en 2023.

En cuanto a sectores, Estados Unidos se vio castigada principalmente por el sector financiero (-1%) que sufre los efectos del temor a una ralentización de la economía. En el lado positivo, tanto el sector energético (+0,5%) como la tecnología (+0,4%) consiguieron cerrar en verde. Por su parte, Europa sigue sufriendo los malos datos de China, el sector consumo europeo se está viendo penalizado y eso tira abajo las bolsas del Viejo Continente, aunque parte del impacto fue compensado por el sector de la energía (+1,2%) y el automovilístico (+1%).

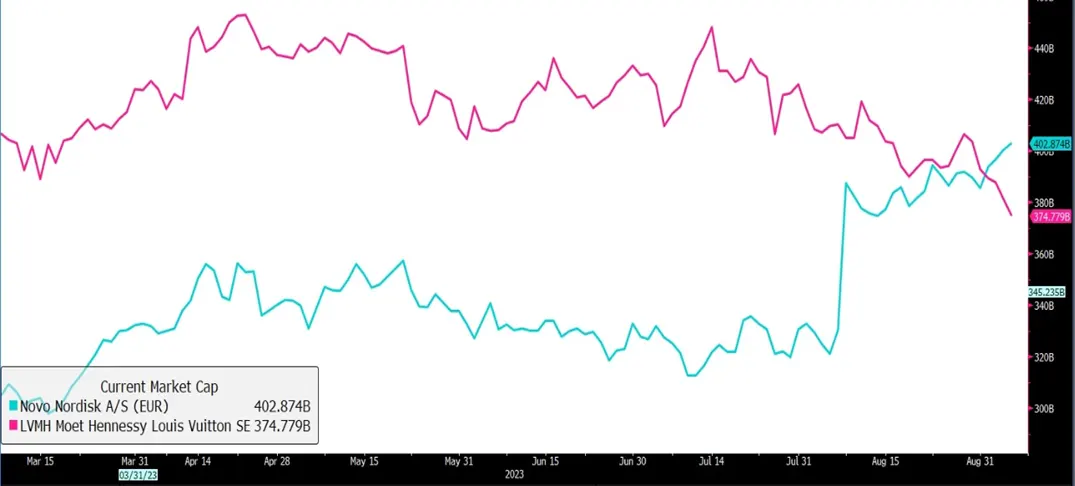

Por último, y en relación con ese sector consumo europeo que se está viendo afectado por China, Louis Vuitton cedió la corona de la empresa europea con mayor cotización, título que ahora ostenta la farmacéutica danesa Novo Nordisk.

Feliz jueves.

Analista

Contenido relacionado