BLOG

Notificaciones arancelarias por correo. Continúan las negociaciones

Compartir

Presumiblemente ayer iba a ser el día clave para la entrada en vigor de los aranceles, pero tras la segunda tregua la sesión fue bastante apacible. El único conato de volatilidad que hemos tenido esta semana vino tras las cartas a Japón y Corea del Sur que Donald Trump publicó en Truth Social. En ellas, amenazaba con gravámenes del 25%. Si bien ambas cifras eran casi idénticas a las indicadas el 2 de abril. Eso sí, si responden con más aranceles, se sumará un porcentaje idéntico al inicial. Horas después vinieron dos tandas con más cartas: primero Birmania, Malasia, Kazajistán, Laos y Sudáfrica; y después, Túnez, Bosnia-Herzegovina, Serbia, Indonesia, Bangladés, Tailandia y Camboya. El formato es similar en todas, aunque el gran cambio vino con la rebaja, mínima, a Laos y Camboya. El secretario del Tesoro, Scott Bessent, afirmó que las tarifas han generado 100.000 millones de dólares en ingresos para EE.UU. este año y predijo que la cifra podría subir a 300.000 millones para finales de diciembre.

La Unión Europea (UE) se ha mostrado dispuesta a aceptar un posible acuerdo comercial con Estados Unidos, que incluya un arancel universal del 10% sobre sus exportaciones. No obstante, la UE quiere concesiones a cambio: exenciones para el sector del automóvil, aviones comerciales y reducir las tarifas sobre el acero y el aluminio. Se espera un pacto similar al que firmó el Reino Unido, siempre y cuando las negociaciones se mantengan en el buen camino. Trump no ha revelado el posible arancel a la UE, pero sí dijo que algunos países recibirán cartas en los próximos días y podrían ver tipos de hasta el 70%.

Falta de consenso en la Fed

El acta de la última reunión del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal, publicada el 9 de julio, revela una división entre los miembros sobre la política monetaria en un contexto de incertidumbre económica, especialmente por los aranceles comerciales. Estos serían los puntos clave:

-

Tipos de interés: todos los participantes consideraron apropiado mantener el rango actual de 4.25% – 4.50%, marcando la cuarta reunión consecutiva sin cambios. Sin embargo, algunos miembros abogaron por posibles recortes a partir de la próxima reunión en julio.

- Inflación y riesgos: se destacó la preocupación por riesgos al alza en la inflación, impulsados por posibles efectos de los aranceles comerciales. Aunque el personal de la Fed proyectó una inflación más baja que en pronósticos anteriores, el impacto de las políticas comerciales sigue siendo una incertidumbre clave.

-

Crecimiento económico: revisaron al alza su pronóstico de crecimiento del PIB real para 2025, reflejando un optimismo cauteloso, pero también se subrayó la necesidad de monitorizar datos económicos para evaluar el impacto de los aranceles y otras variables, como el desempleo y el consumo.

- Posturas divergentes: el acta muestra una división entre «halcones» (que buscan mantener la política monetaria restrictiva para controlar la inflación) y «palomas» (que apoyan recortes para estimular el crecimiento). Esta falta de consenso refleja la cautela ante un panorama económico incierto.

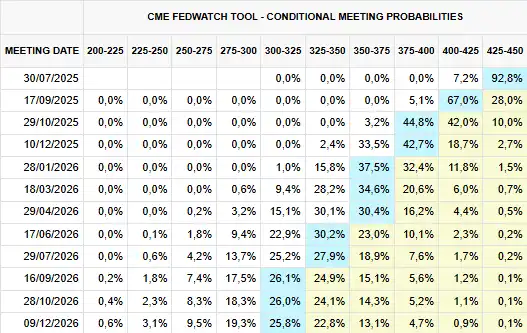

A pesar de las dudas de algunos miembros, el mercado sigue apostando por que la primera bajada de tipos pueda venir en septiembre:

Fuente: CME.

Proyecto de ley estadounidense de sanciones para Rusia

En el plano geopolítico, Trump no ha ocultado su frustración con el líder ruso Vladímir Putin. El tono conciliador ha cambiado rápidamente y ha llegado a decir de Putin que «nos cuenta muchas tonterías» y «tal vez no quiere detener la guerra». Mientras tanto, EE.UU. ha reanudado el envío de armas a Ucrania y ha puesto encima de la mesa un proyecto de ley de sanciones para Rusia. Esta iniciativa contempla la imposición de aranceles del 500% a los países que importen petróleo y gas ruso, así como sanciones secundarias a compañías extranjeras que colaboren con la industria energética del Kremlin. Por otro lado, Netanyahu estará en Washington hasta el jueves y ya ha declarado que piensa nominar a Trump para el Nobel de la paz. El enviado estadounidense en Oriente Próximo, Steve Witkoff, ha dicho que tiene esperanzas de un acuerdo entre Israel y Hamás.

Las bolsas siguieron a lo suyo, casi imperturbables

Europa (Euro Stoxx 50 1,34%, DAX 1,42%, Ibex 351,24%) se impuso a EE.UU. (S&P 500 +0,61%, Nasdaq +0,94%, Dow Jones +0,49%) y la volatilidad ha vuelto a los mínimos del año. Las grandes tecnológicas han recuperado el terreno perdido entre febrero y mayo, con algunas como Microsoft o NVIDIA marcando nuevos máximos históricos. Qué rápido cambian las narrativas, aunque no tanto como las previsiones de algunas firmas de inversión. Bank of America elevó su objetivo para el año del S&P 500 a 6300, cuando el anterior era 5600, y se une al club de entidades que han pasado a estar positivas con la bolsa estadounidense. Esperemos que acierten, aunque solo sea una vez.

Feliz jueves.

Director de renta variable

Contenido relacionado