BLOG

No hubo grandes sorpresas en los datos de inflación estadounidense

Compartir

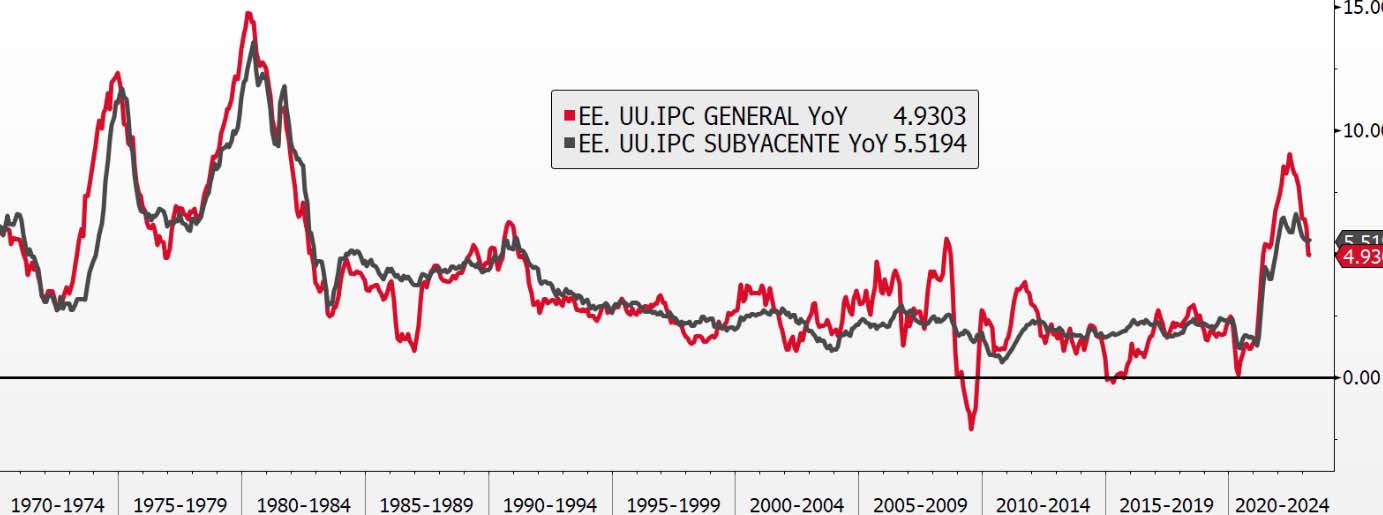

El IPC general de abril subía ligeramente menos de lo esperado (0,37% vs. 0,41%), mientras la parte subyacente sí superaba, por poco, las estimaciones (0,41% vs. 0,39%). Cifras en línea con el consenso de analistas y que suponen que el IPC general anualizado baje del 5% por primera vez desde mediados de 2021.

Fuente: Bloomberg, elaboración Tressis.

De hecho, si tenemos en cuenta que en los próximos dos meses vamos a sacar los dos peores datos de la serie —mayo y junio de 2022, +0,9% y +1,2% respectivamente— parece bastante probable que podamos ver cifras holgadamente por debajo del 4%. Siguen siendo datos exigentes, porque recordemos que la inflación es acumulativa, pero la tendencia es claramente a la baja. Y esto es lo que parecen venir cotizando las bolsas y los bonos durante los últimos meses.

Este escenario es mucho más benigno para sectores como tecnología o servicios de comunicación. Los tipos de interés tienen un impacto mayor en aquellos activos cuyos flujos de caja futuros son mayores que los presentes. Así que los inversores han vuelto a ver con buenos ojos compañías como Amazon, Alphabet, Microsoft o AMD, entre otras. De ahí que el Nasdaq 100 lleve un 18% en lo que va de año, por el +4,9% del S&P 500 o el -1% del Dow Jones.

Los principales índices bursátiles cerraron una sesión de más a menos, alentados en la apertura norteamericana por el empuje tras el dato de IPC y con Europa (Eurostoxx -0,38%, DAX -0,37%, Ibex -0,17%) con un peor comportamiento que EE.UU. (S&P 500 +0,45%, Nasdaq +1,04%, Dow Jones -0,09%). El bono a diez años estadounidense volvió a situarse por debajo del 3,5% y el alemán perdió holgadamente el 2,30%. El euro, a su vez, se apreció levemente respecto al dólar llegando al 1,097.

Otro aspecto clave estos días es la negociación sobre el techo de la deuda estadounidense. En la enésima ocasión en la que se rebasa el límite, que esta vez asciende a 31,4 billones de dólares, Joe Biden no ha logrado forjar un acuerdo con Kevin McCarthy (presidente de la Cámara de Representantes). Tanto ellos como otros legisladores de ambos partidos están obligados a lograr un pacto si no quieren enfrentase a un riesgo inminente de impago. Lo que nos faltaba.

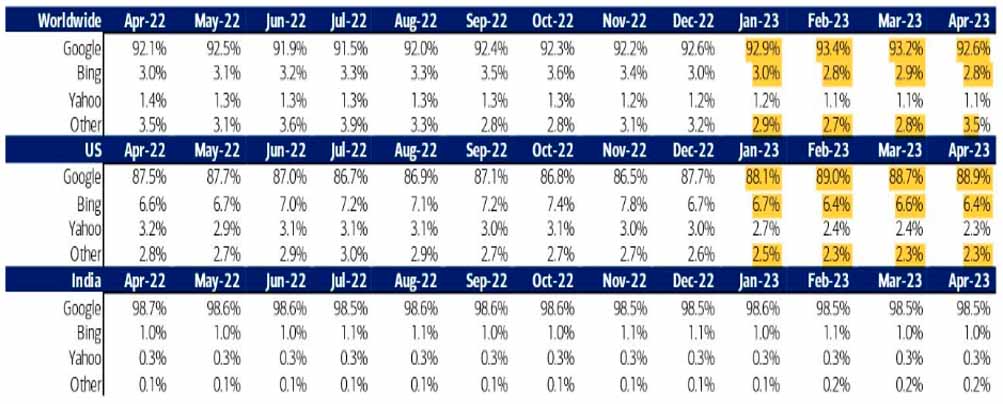

Y para finalizar, las acciones de Alphabet subieron con fuerza (+4,1%) tras anunciar la apertura de Bard, su sistema de inteligencia artificial, a 180 países y la compatibilidad con 40 idiomas. Aprovecho para lanzarles una pregunta: ¿creen que Google habrá perdido cuota de mercado en lo que va de 2023, con la llegada de ChatGPT y su integración con Bing (Microsoft)?

Fuente: Statcounter

Pues no, y ha llegado incluso a aumentar en EE.UU. Quién lo hubiera dicho en febrero.

Feliz jueves.

Responsable de renta variable

Contenido relacionado