BLOG

Ni siquiera la empresa de moda logró salvar la sesión

Compartir

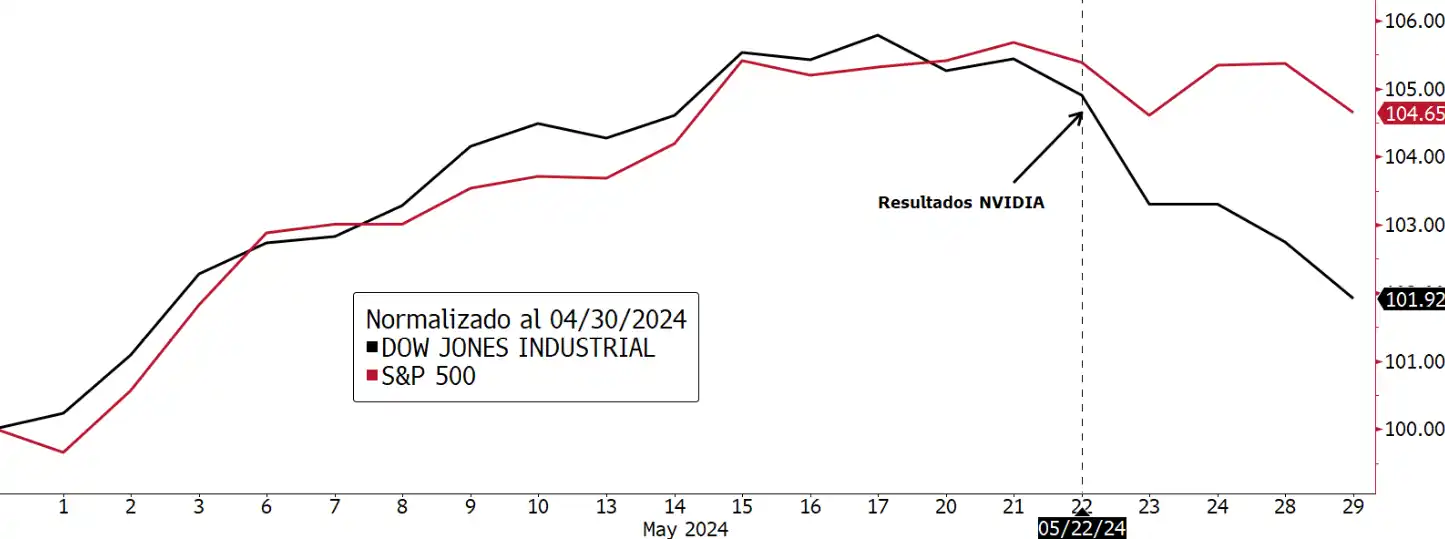

Efecto NVIDIA: dícese del momento en el que una temática distorsiona el mercado de valores, provocando divergencias entre el comportamiento real y el resultado en los índices. Obviamente esta definición me la acabo de inventar, pero lo cierto es que tras los resultados de la tecnológica hemos vuelto a ver las mismas disparidades que vivimos durante buena parte del 2023. Si tomamos como ejemplo el S&P 500 respecto al Dow Jones, vemos que desde el 22 de mayo el comportamiento ha sido muy diferente. Tener NVIDIA o no tener, esa es la cuestión:

S&P 500 vs. Dow jones Industrial:

Fuente: Bloomberg, elaboración Tressis.

Ni siquiera la empresa de moda logró salvar la sesión del miércoles, en la que las bolsas cayeron a ambos lados del Atlántico: Euro Stoxx 50 -1,31%, DAX -1,09%, IBEX -1,16%, S&P 500 -0,74%, Dow Jones -1,06% y Nasdaq -0,58%. Casualidad o no, buena parte de los índices han retrocedido después de que Mike Wilson —estratega jefe de Morgan Stanley— capitulase en su apuesta bajista. Esto es «curioso» porque pasó exactamente lo mismo a finales de julio de 2023, cuando aumentó su precio objetivo sobre el S&P 500. En ese momento las bolsas llegaron a corregir cerca del 10%. Por otro lado, los bonos subieron en rentabilidad en todos los tramos y el dólar se apreció levemente respecto al resto de divisas.

La Fed no descarta subidas

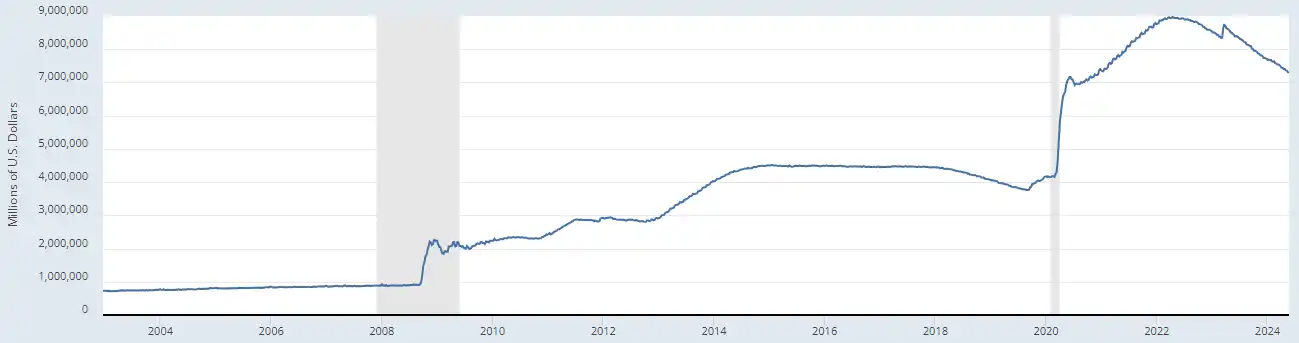

En una aparición en la CNBC, el presidente de la Reserva Federal de Mineápolis (Neel Kashkari) dijo que necesitan ver muchos más meses de datos de inflación positivos antes de contemplar recortes en los tipos de interés. Tampoco descarta subidas si es necesario. En el caso de la gobernadora Michelle Bowman, de periplo por Japón, dijo que estaría a favor de esperar para ralentizar el ritmo de reducción del balance. Los activos totales en manos de la Fed han vuelto a los niveles de mediados de 2020, pero todavía lejos de finales de 2019:

Fuente: Reserva Federal de San Luis.

Indicadores macroeconómicos

En el ámbito macroeconómico tuvimos datos de confianza del consumidor, peores de lo esperado en Francia y mejores en Alemania e Italia, el IPC en el país germano (mensual 0,1% vs. 0,1% estimado; anualizado 2,4% vs. 2,4% estimado) y el Libro Beige de la Reserva Federal. En el informe sobre condiciones económicas, de cada uno de los doce distritos de EE.UU., anticipa un aumento modesto de los precios a corto plazo. La actividad económica del país siguió expandiéndose desde principios de abril hasta mediados de mayo, si bien se observaron bastantes descuentos a minoristas y un aumento del coste de los insumos.

Avances de la jornada

Hoy tendremos datos de IPC en España, empleo en Italia, y confianza empresarial de la zona euro. En Estados Unidos conoceremos el PIB del primer trimestre, la balanza comercial de bienes, peticiones de subsidio por desempleo y venta de viviendas. Un día bastante entretenido.

Feliz jueves.

Responsable de renta variable

Contenido relacionado